ALICANTE. La fabricación de calzado es una de las actividades “de toda la vida” que juega un papel fundamental para la economía alicantina. En el presente artículo, nuestro fin es lograr una estructura patrimonial y del resultado óptima donde se puedan medir y por ende dirigir las políticas de cada empresa para obtener mejoras en sus cuentas beneficio y tesorería.

Para ello, hemos considerado todas las empresas de fabricación que han presentado las cuentas anuales de la Península, que por la obligatoriedad de sus presentaciones podemos decir que son todas: 1.550 empresas (por CNAE, Base Datos Sabi). La información analizada corresponde a los balances y cuentas de resultados de los ejercicios 2016 a 2019, dejando fuera los ejercicios 2020 y 2021 por los sesgos del covid.

Tras una segunda criba en el análisis (por razonabilidad de la información) nos quedamos con 622 empresas de fabricación, llevando el estudio por tanto sobre 4.975 estados financieros.

Aunque las conclusiones del estudio son numerosas, en este artículo concretamos en el fin descrito. Consideramos empresas óptimas las 50 mejores en rentabilidad sobre ventas, y no óptimas a aquellas que están por debajo de la media de rentabilidad (4,11% ) de la población, y que son 435.

Del análisis concluimos una cuenta de resultado óptima, en porcentajes sobre ventas y un balance óptimo sobre el importe total de activo.

En la cuenta de resultados, tomando como divisor el volumen de ingresos de explotación, la rentabilidad de explotación de las 50 óptimas es 20,04% (de 100 euros de facturación se obtiene un beneficio de 20 euros) mientras que las no óptimas de un 3,97% (de 100 euros de facturación se obtiene 3,97 euros.

Las principales diferencias se encuentran en las partidas de consumo de materiales (46,53% en óptimas, respecto a 58,7% en no óptimas) y en personal (9,11% óptimas respecto a 18,3%).

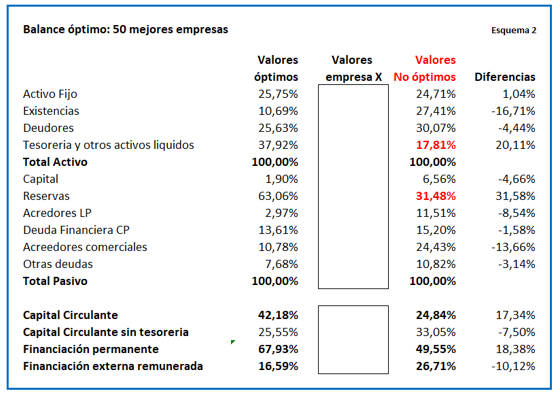

En el balance (esquema 2), las diferencias están dentro del activo en tesorería y existencias, mientras que el pasivo las empresas pésimas disponen de menos financiación permanente y de una alta dependencia de financiación externa con bancos.

Las empresas óptimas tienen menos tesorería y están más endeudas lo cual es casi un hecho.

Sin embargo, hay que prestar atención al endeudamiento, puesto que un excesivo gasto financiero con una rentabilidad baja produce un apalancamiento negativo que pude dar lugar a la quiebra rápida de la empresa. Hay que ser previsor para que esto no ocurra y tomar medidas de reestructuración de forma concluyentes.

Cabe distinguir que la inversión activo fijo en las empresas óptimas es mayor posiblemente porque la mecanización de la producción da lugar a que los trabajos manuales sean menores, lo cual es congruente con el número de trabajadores que es menor en las empresas óptimas.

Conclusión

No debemos embriagarnos en índices financieros. Dentro de la literatura financiera, existe una obra que se denomina” mil y un ratios financieros”, que desde mi punto de vista y por el nombre del título constituye un absurdo.

También hay diversidad de índices basados en modelos que mediante análisis de correlación discriminante intentan valorar la marcha de una empresa en base a pocos datos (modelo de Altman, G crecimiento sostenible de Hewlett Packard).

Desde mi punto de vista, todo es más fácil: ¡Compárate con las cuentas de resultado y los balances de las empresas óptima y decide!

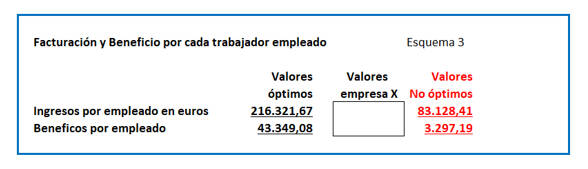

Sin embargo, no debo finalizar sin dos indicadores básicos que dicen mucho de tu empresa, y cuyos cálculos son fáciles:

Si tu facturación por empleado está por debajo de 83.000 euros y el resultado por empleado es inferior a 3.000 euros, tu empresa no está entre las óptimas y pude tener problemas serios de viabilidad.

José Pascual Poveda Mestre es socio-gerente de Kreston. Auditor, Doctor en Administración de Empresas, Licenciado en Derecho.