MADRID. El lanzamiento de ChatGPT por Open AI a principios de año puso de manifiesto el carácter revolucionario de los métodos de inteligencia artificial. Si bien la inteligencia artificial ya estaba presente en los servicios de traducción, los asistentes digitales en los chats con clientes, así como el reconocimiento de imágenes y voz en la ciencia médica, ChatGPT ha revelado aún más la variedad de aplicaciones de la inteligencia artificial en nuestra vida cotidiana.

En el sector de la gestión de activos, la adopción de técnicas de aprendizaje automático puede contribuir a optimizar el proceso de inversión y mejorar la gestión del riesgo. El aprendizaje automático (ML, por sus siglas en inglés), un subcampo de la inteligencia artificial (IA, por sus siglas en inglés), se refiere a algoritmos y modelos que pueden aprender patrones complejos a partir de datos de entrada para hacer predicciones. De ahí que los métodos de ML puedan aportar nuevos conocimientos sobre cómo captar y evaluar los factores que impulsan los mercados de capitales.

Los algoritmos de aprendizaje automático pueden crear modelos a partir de las complejas relaciones de los mercados de capitales con mayor precisión y pueden responder más dinámicamente a los cambios del entorno de mercado que los modelos cuánticos tradicionales, ya que la estructura de los modelos del aprendizaje automático se deriva de los datos de entrada. Sin embargo, como los métodos de aprendizaje automático son exigentes en cuanto a datos y potencia de cálculo, durante mucho tiempo no han estado a la altura de todo su potencial, a pesar de que los primeros modelos se remontan a la década de 1980.

Para la industria de la gestión de activos, la solución a estas limitaciones fue recurrir a un mundo lineal, utilizando modelos económicos como el Modelo de Fijación de Precios de los Activos de Capital o la Teoría de Fijación de Precios por Arbitraje, en los que la rentabilidad y el riesgo de un activo dependen linealmente de un conjunto de factores. Aunque la interpretabilidad de tales modelos es sencilla, la realidad económica revela que las relaciones entre variables son intrínsecamente de naturaleza no lineal y que muchas relaciones económicas no lineales no son captadas adecuadamente por los modelos econométricos tradicionales.

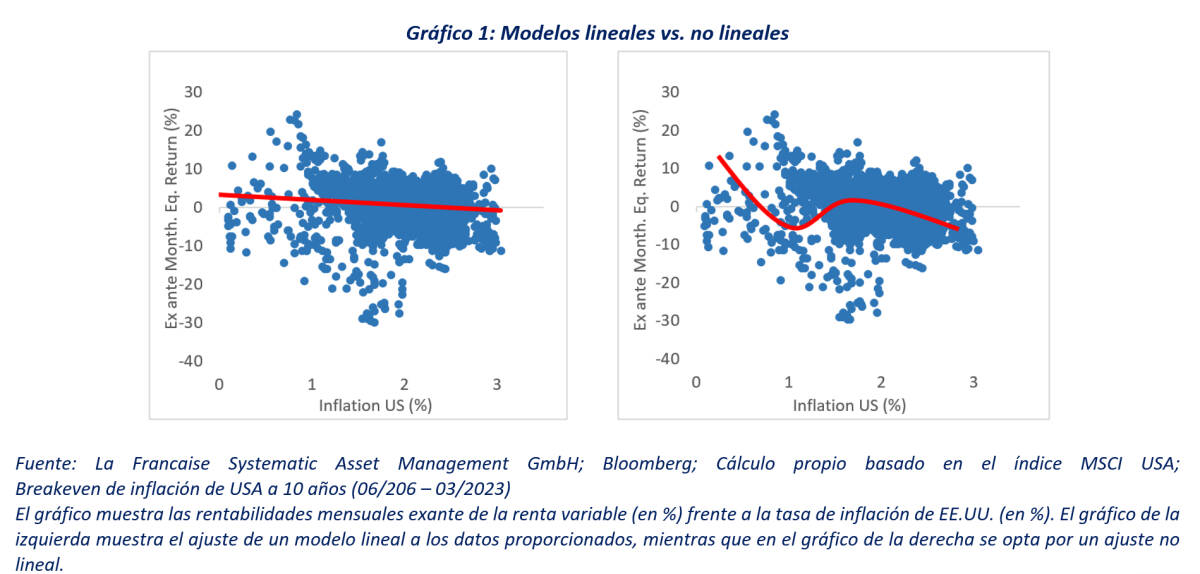

El siguiente gráfico, que representa la rentabilidad mensual de la renta variable estadounidense frente a las tasas de inflación implícitas de Estados Unidos, ilustra este tipo de relación. Es evidente que un modelo no lineal capta mejor la relación subyacente.

Así pues, la gestión moderna del riesgo temporal debe utilizar métodos que capten las complejas relaciones no lineales entre los datos de entrada y las señales de negociación, teniendo en cuenta al mismo tiempo los posibles efectos de interacción. A su vez, el sistema debe reconocer que los factores de comportamiento siguen desempeñando un papel crucial en la situación del mercado. Uno de los factores mejor documentados -el factor de impulso- se basa en la observación de que los inversores se comportan de forma irracional, siguiendo pautas de rebaño y de exceso de confianza, creando así oportunidades de obtener rentabilidades superiores. Los modelos de aprendizaje automático pueden utilizarse para identificar las relaciones existentes entre amplias fuentes de datos, teniendo en cuenta al mismo tiempo los componentes de comportamiento, incluido el análisis de tendencias y volatilidad.

Los modelos de aprendizaje del lenguaje ofrecen una solución a la problemática no lineal. Sin embargo, el uso exclusivo de datos de precios es perjudicial a la hora de entrenar herramientas de aprendizaje automático, dada su baja relación entre señal y ruido. Utilizar esos datos en modelos estadísticos complejos puede llevar fácilmente a un sobreajuste y a una rentabilidad inferior fuera de la muestra. Por tanto, el sistema actualizado debe integrar múltiples indicadores globales, validados empíricamente, que incluyan datos de precios, fundamentales, macroeconómicos y de sentimiento. Un enfoque global permite además al sistema reconocer que la globalización ha dado lugar a vínculos económicos transfronterizos más fuertes y a una mayor integración financiera entre economías y clases de activos. Cada vez es más probable que los problemas macroeconómicos de un país se propaguen a otros. Por lo tanto, los inversores no pueden limitarse a conocer la evolución de su mercado preferido, sino que también deben vigilar los principales acontecimientos en otras economías.

El enfoque de agrupación de modelos reconoce que ningún modelo supera sistemáticamente a otro. Asociar varios modelos, es decir, clasificadores de vectores de apoyo, regresión logística penalizada, árboles de decisión, redes neuronales o clasificador de gradiente extremo permite compensar las limitaciones de uno solo y llegar a una previsión más sólida. Los modelos combinados finales generan un indicador de riesgo definido como la probabilidad de pérdida significativa, a partir del cual se deriva la exposición de la inversión en renta variable para el sistema de superposición.

Investigadores cuánticos

La calibración o entrenamiento de los modelos aprendizaje automático por parte de los investigadores cuánticos es un paso importante y necesario. De hecho, entendemos la aplicación de los modelos de aprendizaje automático como una técnica para descubrir la interacción entre las variables de entrada utilizando la experiencia de profesionales experimentados de la inversión. Por ejemplo, mediante la identificación de periodos históricos de pérdidas significativas y la elección de un subconjunto de posibles algoritmos, el paso de selección y calibración representa el verdadero valor añadido del investigador cuántico, ya que desmitifica el carácter de caja negra de los métodos de aprendizaje automático y añade transparencia, haciendo que la decisión pueda ser recallable en relación con los datos de entrada y los algoritmos utilizados.

Los modelos aprendizaje automático deben entrenarse y validarse utilizando datos de entrada durante amplios periodos de tiempo. El objetivo es seleccionar los modelos que muestren la mayor precisión en los conjuntos de validación continua (rentabilidad del modelo en datos no vistos anteriormente) y que, al mismo tiempo, tengan la menor varianza del modelo.

Denisa Čumova es responsable de gestión y análisis cuantitativo y Philipp J. Kremer es gestor senior y analista cuantitativo de La Française Systematic AM

Philipp J. Kreme

Philipp J. Kreme