ALICANTE. Llega el momento de saldar cuentas con Hacienda. La AEAT abrió la semana pasada el plazo para realizar presencialmente la Declaración de la Renta de 2016, y desde hace semanas está remitiendo el borrador a aquellos contribuyentes que lo han solicitado. Confirmar el borrador es, de hecho, una de las formas más habituales de presentar la declaración, sobre todo desde que se extendió el recurso a la presentación telemática desde la web de la Agencia Tributaria. Pero hay que revisarlo bien antes, dado que el borrador "no siempre elige la opción más ventajosa de tributación" para el contribuyente, según el Colegio de Economistas de Alicante.

El decano del Colegio, Francisco Menargues, acompañado por los miembros de la junta de gobierno Antonio Rodríguez y Antonio Pérez, ha repasado este lunes los aspectos más controvertidos con los que se pueden encontrar los contribuyentes al cumplir con sus obligaciones fiscales. Los economistas destacan una serie de recomendaciones que conviene tener en cuenta a la hora de presentar la declaración de la Renta:

1. Rentas en el extranjero. Si en 2016 se ha trabajado en el extranjero, y cumple una serie de requisitos, es probable que parte de las retribuciones percibidas fuera de España estén exentas.

2. Separación y custodia compartida. En casos de separación matrimonial, cuando la guarda y custodia es compartida, el cónyuge que no convive con los hijos pero les paga anualidades por alimentos puede aplicarse la mitad del mínimo por descendientes. Aunque en ese caso no puede aplicar el tratamiento especial a las anualidades.

3. Vivienda tras la separación. En caso de separación, el cónyuge que no vive en la residencia que ocupa el otro cónyuge con los hijos no tiene que imputarse ninguna renta inmobiliaria por la misma.

4. Plan de pensiones. Si ya ha cobrado prestaciones de su plan de pensiones y tiene aportaciones anteriores a 2007, elija qué prestaciones quiere considerar como percibidas en forma de capital para aplicarles la reducción del 40%, teniendo en cuenta los plazos del régimen transitorio.

5. Devolución de cláusulas suelo. Si en 2016 le han devuelto intereses que pagó en exceso por aplicación de la cláusula suelo, tiene que ver si, de 2012 a 2015, constituyeron base de la deducción por adquisición de vivienda, estatal o autonómica, o bien fueron objeto de deducción en las bases imponibles de esos ejercicios. Si ese es el caso, es probable que tenga que regularizar determinados importes en el plazo para presentar este IRPF.

6. Alquiler. Si tiene alquilado un piso no olvide que puede deducir el gasto de sustitución de elementos como instalaciones, ascensor o puertas de seguridad, y el de amortización de la construcción –3% del mayor entre el valor catastral de la construcción o el valor de adquisición de esta–, y hasta el 10% del mobiliario y enseres alquilados junto con el inmueble.

7. Subvenciones y plan PIVE. No olvide tributar por cualquier renta que la normativa no haya establecido como extenta, como pueden ser la parte correspondiente de algunas subvenciones obtenidas por la comunidad de vecinos, o la del Plan PIVE.

8. Deducciones autonómicas. Conviene revisar siempre las deducciones que regula la Comunidad Autónoma donde residimos por si nos son de aplicación.

9. Transmisiones. Si ha transmitido algún bien o derecho adquirido antes de 1995 con ganancias, y tiene en su patrimonio otros con esa antigüedad y plusvalías tácitas, sopese si conviene aplicar los coeficientes de abatimiento a la transmisión del año 2016, porque consumirá todo o parte del máximo de valor de transmisión para aplicar los mismos, y quizá le convenga reservar remanente para otra venta.

El decano del Colegio de Economistas señala que el borrador que facilita la AEAT es un instrumento para facilitar la gestión de las obligaciones con el fisco, pero "en determinadas cuestiones, hay que tomar una opción y puede ser que el borrador no elija la más ventajosa para el ciudadano". Por este motivo, los economistas recomiendan, entre otras cuestiones, revisar el borrador de la declaración y valorar las diferentes opciones que existen a la hora de realizarla, ya que la decisión que se tome es irrevocable. Entre estas opciones se cuentan las relativas a la imputación de operaciones a plazo, al criterio de caja para empresarios o profesionales, la exención por reinversión de vivienda habitual o la correspondiente a declaración individual o conjunta, así como las que se refieren a cónyuges separados y las deducciones que regula cada comunidad autónoma.

Novedades

Entre las novedades para esta campaña los economistas destacan el tratamiento de la devolución de intereses por aplicación de cláusulas suelo, el incremento de los porcentajes de la deducción por donativos, y la posibilidad de subsanar un error en nuestra contra presentando una declaración nueva rectificativa, sin necesidad de presentar un escrito solicitando la rectificación de la autoliquidación.

Asimismo, desde el 1 de enero de 2016, las sociedades civiles con objeto mercantil van a estar sujetas al Impuesto de Sociedades y no van a tributar en el IRPF (motivo por el cual muchas sociedades profesionales como despachos de abogados se han convertido en civiles, como ha contado este diario). Por otro lado, en el método de estimación objetiva, conocido como módulos, además de quedar excluidas todas las actividades industriales y de construcción, se reducen los límites tanto de rendimientos íntegros como de compras para permanecer dentro de este método de tributación.

Las cifras de la Renta en Alicante

Aunque los ingresos tributarios se incrementan un 2,33% en 2016 respecto a 2015, el comportamiento de los grandes impuestos es diferente: el IRPF prácticamente no varía (+0,1%), mientras suben los de Sociedades (+4,98%), impulsado por medidas normativas, y la recaudación del IVA (+4,21%) por el incremento del consumo.

Si se compara la recaudación prevista en 2016 con la del último año de bonanza económica, todavía se recauda un 7,19% menos que en 2017, aunque el IRPF se ha recuperado y por IVA se recauda un 12,5% más. En cambio, por Sociedades se ingresa un 51,6% menos, y la balanza entre lo recaudado por impuestos directos e indirectos ha oscilado, de forma que el peso de los indirectos en los ingresos ha pasado del 36% al 46%. "Esta es una tendencia que se da en todos los países de la OCDE", razona Menargues. "Aunque la doctrina ha considerado tradicionalmente que era más justa la imposición por impuestos directos porque era proporcional a la riqueza del contribuyente, desde hace tiempo se ha invertido esta tendencia en casi todos los países desarrollados".

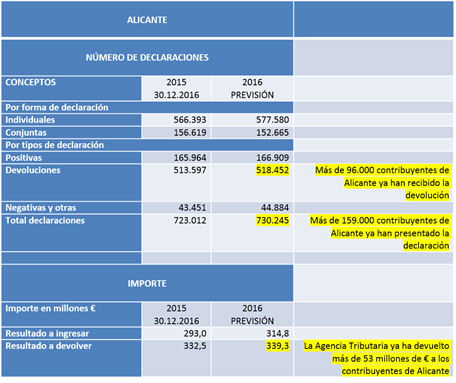

El gobierno espera que se presenten este año 19.700.000 declaraciones de IRPF. En Alicante, la previsión es que se presenten 730.245 declaraciones y que 518.452 tengan derecho a devolución. Según los datos de la AEAT facilitados por el Colegio de Economistas, más de 159.000 contribuyentes de Alicante ya han presentado la declaración y más de 96.000 han recibido la devolución que les correspondía. De los casi 340 millones de euros que Hacienda tiene que devolver a los ciudadanos alicantinos, ya ha ingresado a los ciudadanos en sus cuentas más de 53 millones de euros.

Francisco Menargues, acompañado de Antonio Rodríguez y Antonio Pérez, este lunes

Francisco Menargues, acompañado de Antonio Rodríguez y Antonio Pérez, este lunes