VALÈNCIA. Los incentivos fiscales que ofrece la Ley IRPF son cuestionados por los técnicos de Hacienda (Gestha) por cuanto consideran que benefician más a las rentas más altas, es decir a aquellos contribuyentes con mayor capacidad de ahorro o inversión.

Son inversores aquellos contribuyentes que obtienen rentas, entre otros, rendimientos del capital mobiliario (RCM), pues invierten en productos de ahorro o en la adquisición de acciones o participaciones en entidades, obteniendo rentas por la tenencia de aquellos y/o ganancias o pérdidas por la venta de estos títulos.

Son rentas del ahorro, entre otros, los intereses de depósitos, intereses por la inversión en bonos, obligaciones o pagarés, los dividendos, primas de asistencia a juntas, distribución de la prima de emisión de acciones o participaciones, rendimientos procedentes de operaciones de capitalización, seguros de vida o invalidez; o ganancias o pérdidas producidas al vender estos títulos o las acciones o participaciones en instituciones de inversión colectiva.

Las rentas del ahorro y las ganancias percibidas en 2016 tributan, independientemente del periodo de tiempo en que se hayan generado, en los tramos siguientes: hasta 6.000 euros tributan por el 19%; entre 6.000 y hasta 50.000 euros, al 21%, y a partir de 50.000 euros, al 23%.

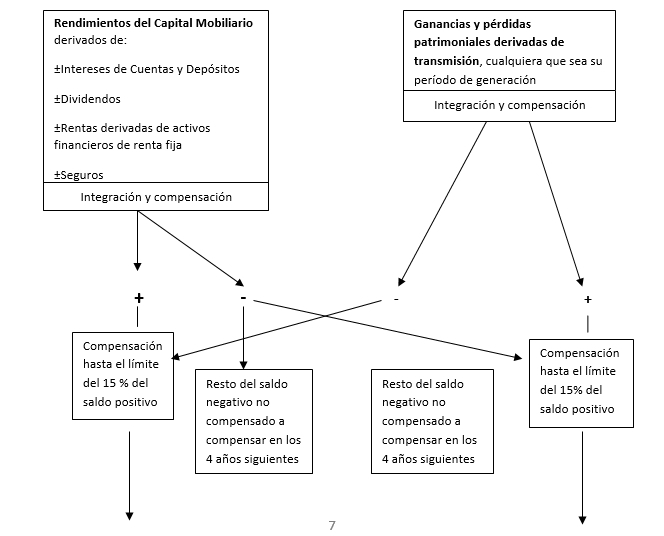

El beneficio fiscal para los inversores radica en el sistema de compensación de rentas, ya que, con la última reforma del tributo, en vigor desde 1-1-2015, es posible compensar los RCM que tributa en la renta del ahorro entre sí, y después el saldo de las rentas del ahorro puede compensarse con el de las ganancias o pérdidas derivadas de transmisión de elementos patrimoniales, con el límite del 15 % del saldo positivo.

Desde 2015, las ganancias y pérdidas patrimoniales obtenidas en menos de un año ya no forman un compartimento particular, sino que se integran con ganancias y pérdidas generadas en un plazo superior procedentes también de transmisiones compensándose todas entre sí y, como acabamos de decir, el saldo resultante que se produzca se puede compensar también con el de RCM positivos y negativos.

La fiscalidad del ahorro apenas sufre cambios en 2016. Es en 2017 cuando los inversores notarán un cambio relativo a la tributación de los derechos de suscripción preferente generados en las ampliaciones de capital en entidades cotizadas (las no cotizadas siguen tributando como antes, como ganancia patrimonial), en el caso del pago del dividendo en efectivo o acciones (script dividend), pues ahora todo importe obtenido por el transmitente en la venta de derechos de suscripción pasan a tributar como ganancia patrimonial tanto si proceden de participaciones no cotizadas (permanecen como antes) como de las cotizadas en el periodo impositivo en el que se produzca la citada transmisión y dejará de minorar el valor de adquisición.

A continuación enumeramos una serie de operaciones y productos financieros que generan RCM y ganancias o pérdidas patrimoniales en relación con su tributación en esta campaña 2016:

1. Instituciones de Inversión Colectiva (IIC) como fondos de inversión

El traspaso de fondos no tributa, solo se considerará producida la ganancia patrimonial cuando se vende (se rescata) el capital impuesto. No se podrán integrar las pérdidas patrimoniales procedentes de la venta de acciones o participaciones en IIC cuando se hayan comprado valores homogéneos dentro de los 2 meses anteriores o posteriores a dicha venta. Dichas pérdidas se integrarán a medida que se transmitan las acciones.

2. Planes de Ahorro a Largo Plazo (PALP)

Sin superar 5.000 euros por año, quedará exento el rendimiento acumulado retirado en forma de capital al finalizar cinco o más años desde la primera imposición.

Cabe la movilización íntegra de los fondos constituidos entre cuentas individuales de ahorro a largo plazo sin que ello implique la disposición del capital o intereses acumulados.

Los recursos aportados deben instrumentarse a través de depósitos y contratos financieros integrados en una, o sucesivas, Cuenta individual de Ahorro a Largo Plazo o Seguro Individual a Largo Plazo (puede cambiarse la instrumentación del Plan entre Cuenta y Seguro). Cada contribuyente sólo puede ser titular de un PALP.

Si el tomador coincide con el beneficiario la renta que perciba tributa en IRPF como RCM en la base del ahorro, sometido a retención del 19%, y se calcula según sea:

- Prestación en forma de capital, por diferencia entre el capital percibido y las primas satisfechas, que tributa en IRPF en la base del ahorro, con retención del 19%.

- Prestación en forma de renta:

- Si es una renta vitalicia, tributa en función de la edad del rentista en el momento de la constitución de la renta (40% si <40 años; 35% si entre 40 y 49 años; 28% si entre 50 y 59 años; 24% si entre 60 y 65 años; 20% si > 66 y 69 años; 8% si > 70 años).

- Tratándose de una renta temporal, el rendimiento tributará en función de la duración de la renta (12% si ≤ 5años ; 16% si 5< r ≤ 10 años) ; 20% 10< r ≤ 15 años; 25% si >15 años.

- Si fuesen rentas diferidas, el rendimiento, calculado de acuerdo con los porcentajes indicados según sea vitalicia o temporal, se incrementará en la rentabilidad obtenida hasta la constitución de la renta, y esta rentabilidad se repartirá linealmente (las vitalicias durante los 10 primeros años, y las temporales durante los años de duración de la renta, con un máximo de 10 años. El rescate de estas rentas diferidas constituye RCM que será igual al importe del rescate más las rentas percibidas menos las rentas que hayan tributado como rendimiento del capital mobiliario menos las primas pagadas.

Los Planes Individuales de Ahorro Sistemático (PIAS) son contratos con entidades aseguradoras para constituir con los recursos aportados una asegurada renta vitalicia, que generará rendimientos de capital mobiliario. Estará exenta la renta que se ponga de manifiesto en el momento de la constitución de las rentas siempre que la primera aportación tenga una antigüedad superior a 5 años (aplicable a partir de 1 de enero de 2015, incluso para los PIAS formalizados ante de dicha fecha).

4. Unit Linked

Se imputará como Rendimiento del capital mobiliario, de cada período impositivo, la diferencia entre el valor liquidativo de los activos afectos a la póliza al final y al comienzo del período impositivo en aquellos contratos de seguros de vida en los que el tomador asuma el riesgo de la inversión.

5. Activos financieros de renta fija

- Explícitos

- Son aquellos activos en los que el interés se pacta expresamente cobrándose el interés o rendimiento de manera separada o diferenciada del reembolso de capital. Se trata de intereses o cupones, que tributan como RCM por su importe menos los gastos de administración y depósito a la escala del ahorro, y llevan retención del 19%.

- Implícitos

- En éstos el RCM se obtiene por la diferencia entre el valor de adquisición y el valor de amortización, reembolso o transmisión. Llevan retención del 19%. En caso de transmisión, amortización o reembolso de estos rendimientos (explícitos o implícitos), tributarán por la ganancia obtenida, minorada en los gatos de administración y depósito. Cuando se trate de transmisión de activos financieros negociados la ganancia no llevará retención.

- Deuda Pública

- Las Letras del Tesoro no llevan retención y tributan como rendimiento del capital mobiliario en la base del ahorro, por la diferencia entre el valor de transmisión y el de adquisición. Si se trata de bonos y obligaciones, por el cupón percibido se practica retención del 19% y tributan como rendimiento del capital mobiliario en la base del ahorro. Y en caso de transmisión, amortización o reembolso de bonos u obligaciones también tributan por la diferencia entre el valor de transmisión y el valor de adquisición como rendimiento del capital mobiliario pero sin retención.

6. Participaciones en acciones de una entidad no cotizada

Tenga en cuenta que Hacienda presume que, como mínimo, el precio de venta de participaciones de una entidad no cotizada, debe ser el valor neto contable de la participación o al resultado de capitalizar al 20% los beneficios de los tres últimos años. Si en cambio, el precio va a ser inferior a tales límites, es conveniente que tenga preparadas las pruebas que justifiquen su valoración.

Tratándose de venta de participaciones en empresa familiar a sus descendientes, valore si merece la pena donaros en lugar de venderlas, ya que cumpliendo ciertos requisitos, la ganancia patrimonial obtenida por el transmitente en una donación podría quedar exenta en IRPF. La Administración aplicará uno de los dos valores indicados más arriba, salvo que justifique que el precio es el valor de mercado.

7. Dividendos y otras remuneraciones de capital

Los dividendos se imputan en el año en el que se aprueba su distribución por la entidad (cuando son exigibles), con independencia del ejercicio en el que se hayan generado los beneficios de los que procedan y de la fecha de pago.

Si el dividendo es nacional tributa todo el importe percibido, por el cual el banco ya le habrá retenido un 19%, ya que, desde 2015, desapareció para las personas físicas la exención en el Impuesto sobre la Renta de los 1.500 primeros euros de dividendos percibidos, con lo cual ya no se elimina en ninguna medida la doble imposición producida conjuntamente por la aplicación del Impuesto sobre Sociedades y del IRPF.

Y si se trata de dividendo extranjero, tributará como el nacional y además podrá aplicarse una deducción por doble imposición internacional (el impuesto satisfecho en el país de origen).

8. Derechos de suscripción preferente y 'scrip dividend'

Es frecuente que las entidades cotizadas en bolsa ofrezcan los denominados dividendos en acciones, dividendos flexibles o 'scrip dividend'. Jurídicamente, la operación no es propiamente un reparto de dividendos, sino una ampliación de capital con cargo a reservas, de tal forma que al accionista se le ofrecen tres posibilidades

A) No acudir a la ampliación de capital y vender en el mercado los derechos de asignación gratuita que correspondan. Hasta 2016, cuando se transmitían derechos de suscripción el importe obtenido tributa de distinta manera dependiendo de:

- Si se trata de derechos procedentes de participaciones en entidades no cotizadas: ganancia patrimonial

- Si proceden de entidades que sí cotizan, en este caso en 2016 el contribuyente no obtendrá renta alguna, pero minorará en el importe recibido el precio de adquisición de las acciones, por lo que se difiere la tributación al momento de la venta de las acciones correspondientes, aunque si se superase tal importe, el exceso se considerará ganancia patrimonial. No obstante, desde 1-1-2017, en todo caso el importe obtenido por la transmisión de derechos de suscripción se considera ganancia patrimonial y se somete a retención, estando obligado a ello la entidad depositaria y, en su defecto, el intermediario financiero o fedatario público que haya intervenido en la operación.

B) Ejercer los derechos al suscribir la ampliación de capital y adquirir nuevas acciones totalmente liberadas (gratuitas): en ese caso se trata de un dividendo en especie, y las acciones que tiene en cartera disminuirán de precio de adquisición unitario, al dividir el coste que tenían entre las acciones antiguas más las nuevas.

C ) No vender en el mercado ni ejercer los derechos de asignación gratuita, recibiendo a cambio una compensación en metálico por parte de la entidad le compense en metálico: el importe obtenido será un dividendo en efectivo que tributa como RCM, como si se tratase de dividendos, y estará sometido a retención.

9. Reparto de la prima de emisión y reducción de capital

Desde el año 2015, cuando se produzcan estas operaciones, si se trata de entidades no cotizadas, en lugar de que el importe percibido reduzca el valor de adquisición de las acciones o participaciones hasta su anulación, y que el resto se grave como rendimiento del capital mobiliario (como los dividendos) la tributación será el siguiente:

El importe obtenido se considera RCM hasta el límite de la diferencia entre el importe correspondiente de los fondos propios y el valor de adquisición de las participaciones.

Si lo recibido supera esa diferencia, dicho exceso reducirá el valor de adquisición de la participación.

10. Reducción de las ganancias obtenidas por la venta de elementos patrimoniales adquiridos antes de 31-12-1994: régimen transitorio

Si ha transmitido bienes o derechos que adquirió antes del 31-12-1994, recuerde que puede reducir las ganancias obtenidas aplicando los coeficientes de abatimiento, con el límite de 400.000 euros de la suma de los valores de transmisión de los bienes con esa antigüedad, por cada contribuyente desde 1 de enero de 2015. Es conveniente reservar ese crédito para aplicarlo cuando la ganancia producida sea considerable, ya que el crédito restante lo conservará disponible hasta agotar el límite de 400.000 euros.

11. Planes de pensiones

El ahorro fiscal que ofrecen los planes de pensiones reside en la reducción en la base imponible por el importe de la aportación realizada en el año, por el tipo marginal aplicable a tal aportación, produciéndose un diferimiento en la tributación (se difiere al momento del cobro) de las cuantías que se aportan por el empleador en los planes de empleo y en las aportaciones que el trabajador puede realizar al plan de empleo de manera individual. Una vez producida la contingencia, por ejemplo, la jubilación, el contribuyente decide cuánto y cuándo percibe las prestaciones, tributando éstas como rentas del trabajo.

Cabe recordar que, desde 2015, en primer lugar, en caso de haber realizado aportaciones a su plan de pensiones, verifique que aparezcan en la declaración, así como las realizadas al plan del cónyuge, en su caso, ya que el programa no aplica estas últimas cuando el cónyuge no tiene rentas. Recuerde que el importe máximo con derecho a reducción pasó de 10.000 a 8.000 €, y que no debe superar el 30% de los rendimientos del trabajo y actividades económicas, independientemente de la edad. Por otra parte, se ha aumentado el límite de aportación al plan de pensiones del cónyuge de 2.000 a 2.500 €, siempre que sus rentas del trabajo o actividades económicas no superen 8.000 €.

En segundo lugar, en caso de rescate del plan de pensiones en forma de capital, la reforma puso fin a la reducción del 40% al recuperar el dinero en forma de capital, la cual se aplicaba a los ingresos procedentes de las aportaciones realizadas antes del 31 de diciembre de 2006, aunque estableció un periodo transitorio:

- En el caso de contingencias (jubilación, incapacidad laboral, desempleo, dependencia o fallecimiento) que ocurran a partir del 1 de enero de 2015, el coeficiente reductor del 40% únicamente se podrá aplicar en el ejercicio en el que suceda la contingencia y en los dos siguientes.

- Para contingencias ocurridas entre 2011 y 2014, la reducción del 40% solo podrá ser aplicada, en su caso, a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en el que sucedió la contingencia. Por ejemplo, si un contribuyente se jubiló en 2012, podrá aplicar la reducción del 40% a las prestaciones que perciba en forma de capital hasta 2020 inclusive.

- Para contingencias sucedidas en los ejercicios 2010 o anteriores, el coeficiente reductor únicamente podrá aplicarse a las prestaciones que se perciban en forma de capital hasta el 31 de diciembre de 2018.

En este orden de ideas, conforme a la normativa vigente, ¿cuándo y cómo cobrar la prestación por jubilación?:

Es conveniente cobrarla después del año en que se haya jubilado efectivamente, para no tributar en el mismo año de la jubilación por las rentas que aún perciba por el trabajo más la pensión de jubilación en un mismo año acumuladas.

- Rescate en forma de capital: aportaciones antes de 2007: Si realizó aportaciones a sistemas de protección social antes de 2007, le conviene cobrar de golpe la prestación generada por las aportaciones anteriores a 2007, pues todo ese importe llevará reducción. Si se jubiló en 2016, o si lo ha hecho en 2010 o antes, tenga en cuenta dar la orden a su gestora de que lo quiere cobrar en forma de capital hasta 31 de diciembre de 2018 como máximo, ya que después perderá la reducción.

- Rescate en forma de renta: Teniendo en cuenta que la tarifa del IRFP es progresiva, y que el contribuyente puede decidir cuándo cobrar la prestación, lo conveniente fiscalmente es cobrar de forma fraccionada en forma de renta las prestaciones que no cobre en forma de capital

12. Renta vitalicia para ahorradores mayores de 65 años

Los contribuyentes mayores de 65 años pueden disfrutar de una ventaja fiscal consistente en la no tributación de la ganancia patrimonial obtenida en la venta de cualquier bien o derecho siempre que reinvierta lo obtenido en la constitución de una o varias rentas vitalicias, hasta un máximo de 240.000 euros por contribuyente.

13. El impuesto de salida o el llamado 'Exit Tax'

Consiste en el gravamen inmediato de las plusvalías latentes de aquellos contribuyentes del IRPF que pierden tal condición con motivo de un cambio de residencia. Teniendo en cuenta que el objetivo del legislador no debe ser entorpecer el emprendimiento, este impuesto es un “disparate”.

Cuando el contribuyente hubiera sido residente en territorio español, durante al menos 10 de los últimos 15 años anteriores al último en el que fuera residente, si se desplaza y adquiere la residencia en otro país, deberá tributar por las ganancias patrimoniales tácitas en acciones o participaciones, siempre que el valor de mercado de las mismas sea mayor de 4.000.000 € o, en caso contrario, si fuera mayor de un 1.000.000 € el valor de sus participaciones en una entidad en la que, además, posea un porcentaje mínimo del 25%. Puede aplazar la tributación de esta ganancia, solo si lo solicita a la Agencia Tributaria, siempre que el desplazamiento se produzca de manera temporal por motivos laborales y a un país de la Unión Europea o del Espacio Económico Europeo o a un país que no se califique como paraíso fiscal o si se produce por otro motivo a un país que tenga suscrito Convenio con España.

Compensanción de saldos de rendimientos del capital mobiliario entre sí con ganancias y pérdidas patrimoniales derivadas de transmisión

Como vemos en el esquema de abajo, el saldo positivo de integrar rendimientos del capital mobiliario como intereses y dividendos, puede reducirse hasta en un 15% con el saldo negativo que generemos en el ejercicio con ganancias y pérdidas patrimoniales derivadas de transmisiones. Cabe enfatizar que es posible compensar el saldo negativo de los rendimientos del capital mobiliario que se integran en la renta del ahorro con el positivo de ganancias y pérdidas patrimoniales derivadas de transmisiones hasta un 15% de dicho saldo positivo.

Gabinete de estudios APAFCV

Arturo Casinos, presidente de la APAFCV

Arturo Casinos, presidente de la APAFCV