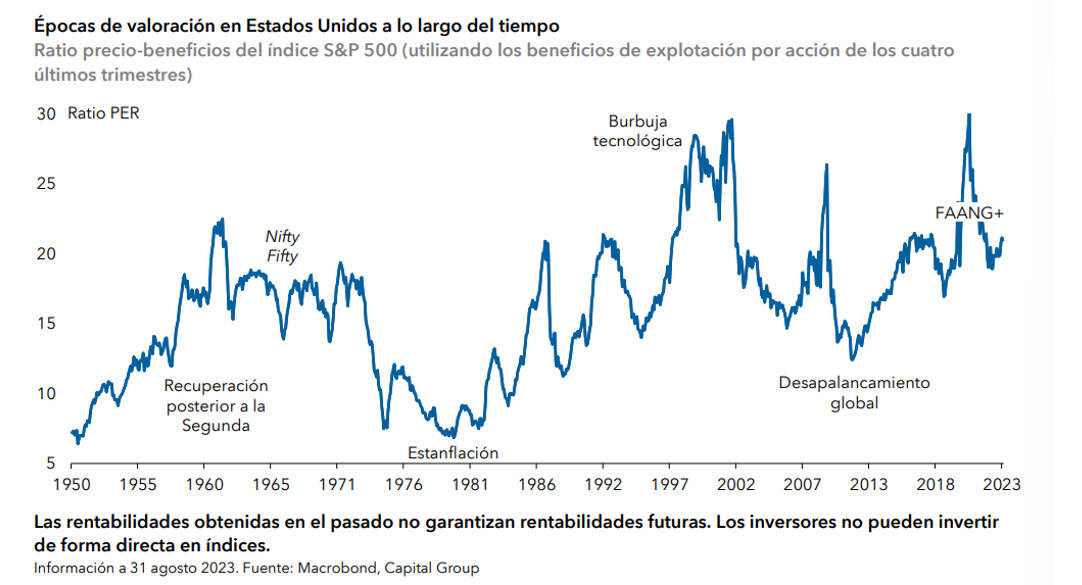

MADRID. A lo largo de la historia, los mercados de renta variable han vivido distintas épocas de valoración, que han estado normalmente impulsadas por tendencias macroeconómicas. Dichas tendencias pueden ejercer una gran influencia en la valoración de compañías concretas, aunque el análisis bottom-up apunte a conclusiones diferentes. Si nos fijamos en los últimos 75 años del índice S&P 500, vemos que las valoraciones de la renta variable pueden dividirse en distintas épocas, que han venido normalmente impulsadas por tendencias macroeconómicas: algún tipo de innovación en la normativa industrial o en materia tecnológica, la tasa de inflación o el ritmo de crecimiento.

A menudo, dichos periodos han ejercido una gran influencia en la valoración de compañías concretas, aunque el análisis bottom-up apuntase a conclusiones diferentes. De cara a los próximos años, la evolución de las valoraciones dependerá en última instancia de los niveles de crecimiento y los tipos de interés. Para analizar esta situación, nos hemos planteado varios escenarios basados en las dos cuestiones que dominan actualmente los mercados: el impacto disruptivo de la inteligencia artificial (IA) y el retorno sostenido al objetivo de inflación del 2% fijado por los bancos centrales.

A medio plazo, la tasa y la volatilidad de la inflación influirán en gran medida en el nivel de tipos de interés, mientras que la generalización de las tecnologías de IA podría resultar determinante para la productividad y el crecimiento general. Con respecto a esto último, nos hemos planteado si la disrupción que trae consigo la adopción de la IA será positiva o negativa. Sería positiva si las estructuras existentes de capital y mano de obra pudieran absorber con facilidad las nuevas tecnologías, con la creación de nuevas oportunidades laborales y el impulso de la producción. Y podría considerarse negativa o destructiva si la tecnología acabara sustituyendo al capital y la mano de obra antes de que el mercado pudiera reajustarse, lo que generaría desempleo.

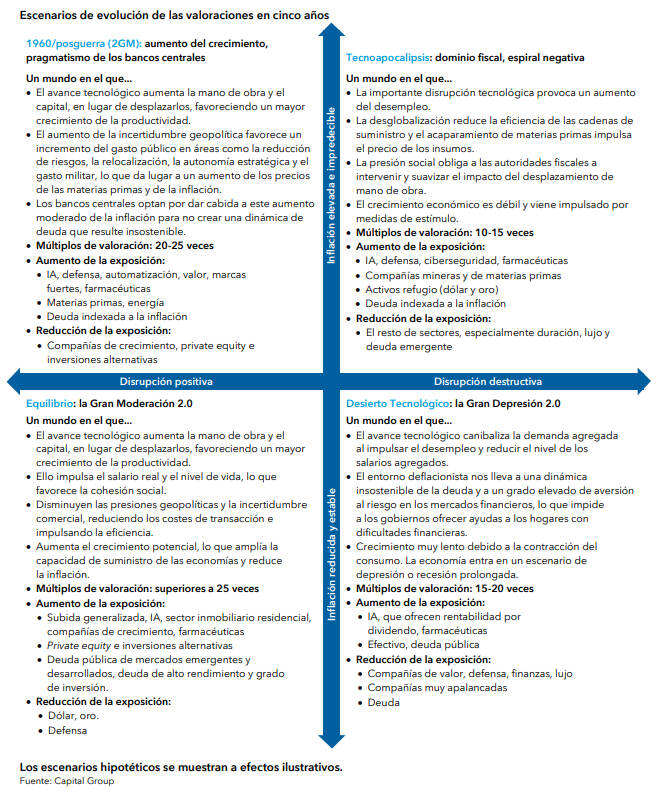

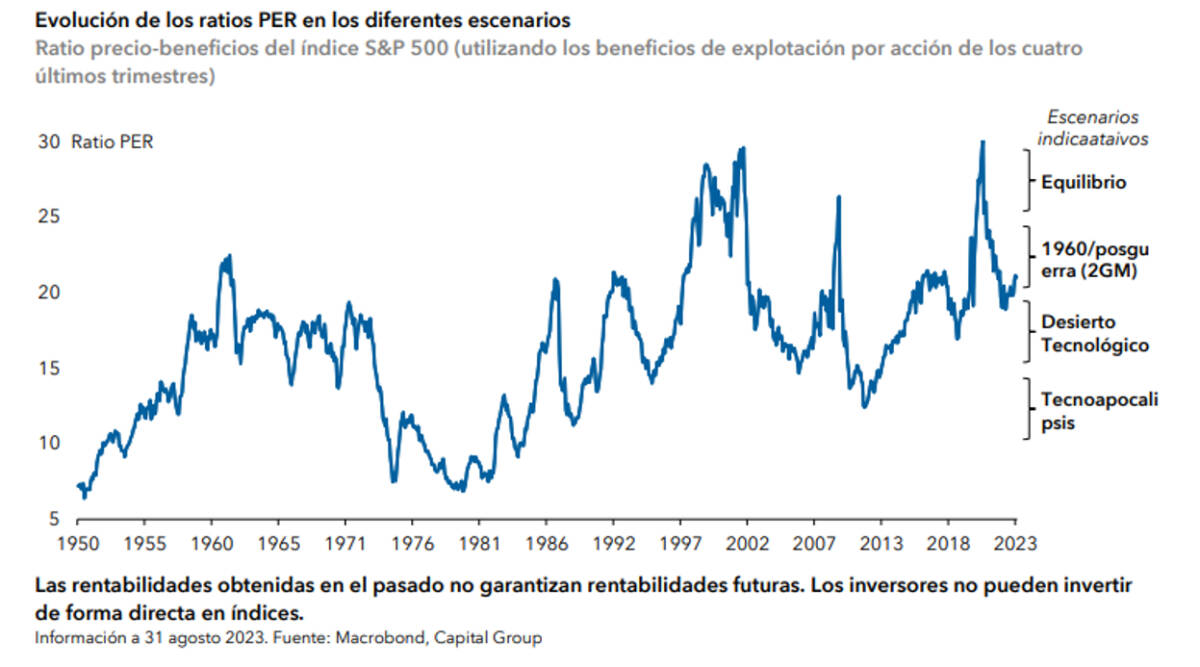

En lo que respecta a la inflación, la escala va desde un nivel reducido y estable, en el que la tasa vuelve de manera sostenida al objetivo del 2% fijado por los bancos centrales, a otro elevado e impredecible. Esta última situación marcaría el final de la etapa conocida como la 'Gran Moderación' y daría lugar a un nivel de inflación superior al que se registró durante la década de 2020. Hemos representado la inflación y la adopción de la inteligencia artificial en dos ejes de incertidumbre (véase el gráfico que aparece a continuación), lo que nos ha permitido elaborar cuatro escenarios deliberadamente extremos que influirían en gran medida en la evolución de las valoraciones en un mundo impulsado por la IA.

Disrupción positiva

En los escenarios en los que la disrupción es positiva, en uno de los cuadrantes tenemos un periodo similar al que se vivió durante la década de 1960, tras la Segunda Guerra Mundial, caracterizado por un aumento del crecimiento y la reflación, y en el otro lo que llamamos una era de equilibrio equivalente a una 'Gran Moderación 2.0'. En los escenarios en los que la disrupción provocada por la IA es más destructiva, el avance tecnológico generaría desempleo, ya que los puestos de trabajo se sustituyen a mayor velocidad a la que se crean. Hemos llamado a este escenario la 'Tecnoapocalipsis', y al caracterizado por una inflación más reducida, el 'Desierto Tecnológico'.

Aunque los cuatros son escenarios claramente extremos, cuando preguntamos a los profesionales de Capital Group cuál pensaban que era el más probable, el más votado fue el escenario similar al de posguerra (33%), seguido por el de la Gran Moderación (29%), la Tecnoapocalipsis (25%) y el Desierto Tecnológico (13%). En el escenario de posguerra, el avance tecnológico aumenta la mano de obra y el capital, en lugar de desplazarlos, lo que provoca un ritmo más rápido de crecimiento de la productividad. Al mismo tiempo, el aumento de la incertidumbre geopolítica favorece un incremento del gasto público en áreas como la defensa y el fortalecimiento de las cadenas de suministro. A su vez, ello aumenta los déficits fiscales, el nivel de deuda de los gobiernos y la presión alcista sobre la inflación. Los bancos centrales optan por dar cabida a este aumento de la inflación para no crear una dinámica de deuda que resulte insostenible.

En este contexto tan positivo, los múltiplos de valoración de la renta variable podrían situarse entre las 20 y las 25 veces, con oportunidades en áreas como la defensa, la automatización, las compañías de valor y el sector farmacéutico, mientras que los segmentos menos favorables serían las compañías de crecimiento, los mercados privados y las inversiones alternativas.

En el escenario de la Gran Moderación 2.0, la adopción de la IA también favorece un mayor crecimiento de la productividad. Pero, en este entorno, la mejora del gobierno corporativo en todo el mundo da lugar a una reducción de las tensiones geopolíticas y de la incertidumbre comercial, lo que reduce a su vez los costes de transacción. Ello aumenta la capacidad de suministro de las economías, reduciendo la inflación e impulsando el salario real y el nivel de vida.

Múltiplos de valoración

En este contexto tan positivo, los múltiplos de valoración de la renta variable podrían superar las 25 veces y los mercados registrarían una subida generalizada. Habría oportunidades en el ámbito de la IA, el sector inmobiliario residencial, las compañías de crecimiento, el sector farmacéutico, la deuda pública de mercados emergentes y desarrollados y el crédito de alto rendimiento y grado de inversión. El sector de la defensa y otros activos considerados refugio como el oro y el dólar podrían registrar peores resultados.

Nuestros profesionales de inversión consideraron menos probables los escenarios en los que el avance tecnológico tiene efectos destructivos. Ambos comparten la característica de que la rápida generalización de la tecnología de IA acaba sustituyendo a los trabajadores a un ritmo más rápido al que estos pueden reajustarse y reincorporarse al mercado, lo que generaría un aumento del desempleo.

En el escenario del Desierto Tecnológico, la IA canibaliza la demanda, provocando deflación y dando lugar a una recesión prolongada en el tiempo. En la Tecnoapocalipsis, los gobiernos intervienen para suavizar el impacto de la IA en los trabajadores, generando así un círculo vicioso entre el aumento de la inflación y el incremento del gasto público.

En el Desierto Tecnológico, los múltiplos de valoración rondarían las 15-20 veces y entre los sectores más favorables destacarían la IA, las compañías que ofrecen rentabilidad por dividendo, las farmacéuticas, la deuda pública y el efectivo, dado el entorno de deflación. Los segmentos menos atractivos serían las compañías de valor, los sectores de la defensa y las finanzas, el segmento del lujo y las compañías muy apalancadas.

Escenarios potenciales

Nuestro escenario de valoración más bajo es la Tecnoapocalipsis, en el que los múltiplos se situarían entre las 10 y las 15 veces. Aún sería posible encontrar oportunidades en el ámbito de la IA, los sectores de defensa y ciberseguridad y las compañías farmacéuticas o del sector de la minería y las materias primas, pero todo lo demás caería con fuerza, especialmente la duración, el segmento del lujo y la deuda de mercados emergentes.

Insistimos en que estamos hablando de escenarios potenciales situados en los extremos positivo y negativo del espectro, pero que no reflejan predicciones. No obstante, ante la escala y el ritmo de innovación de la tecnología de inteligencia artificial y la amplia variedad de previsiones sobre su posible impacto, este tipo de planificación será esencial a la hora de configurar las carteras de inversión de cara al futuro.

Beth Beckett es economista de Capital Group