ALICANTE. Ya hay sentencia en el 'caso Welby Control' y es absolutoria.

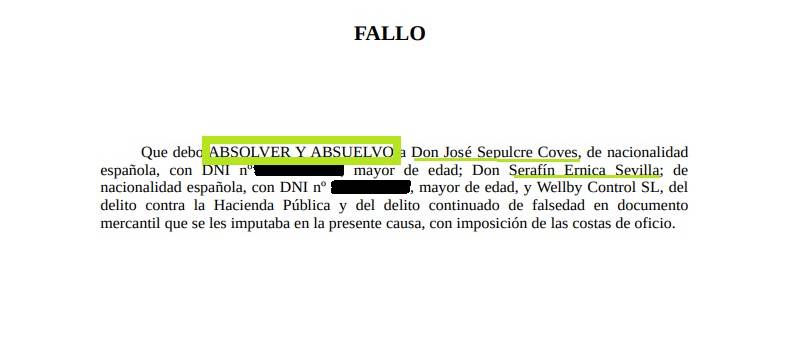

El titular del Juzgado de lo Penal número 1 de Elche ha absuelto a José Sepulcre y a Serafín Ernica de los cargos de fraude a la Hacienda Pública en concurso ideal con un delito continuado defalsedad en documento mercantil por los que le acusaban la Fiscalía y la Abogacía del Estado (esta en representación de la Agencia Tributaria).

En la sentencia 124/202, fechada el 13 de mayo y notificada este viernes, el magistrado José Luis Pascual considera probado que:

que el Elche se dedujo en el Impuesto de Sociedades de 2008 e IVA correspondiente al cuarto trimestre de ese ejercicio fiscal una serie de facturas emitidas por la mercantil Welby Control por un importe total de 504.536 euros (IVA incluido) a cuenta de la realización de unas obras en el estadio que realmente fueron ejecutadas por la mercantil IIidexa.

que de las arcas del club, "con la autorización" de Sepulcre, salió la citada suma de dinero "mediante pagarés librados por la entidad (firmados por el entonces presidente) que eran ingresados en una cuenta de Welby Control" por Ernica que, a continuación, "retiraba el saldo en efectivo o por medio de cheques al portador (...) de importe siempre inferior a 3.000 euros".

que "una vez el dinero era extraído de la cuenta de Welby era ingresado en las arcas del club para pagar a jugadores como David Amaya o al entonces técnico David Vidal".

que pese a las especiales características de la citada mercantil puestas de manifiesto, "no se ha acreditado que fuera constituida con el único objetivo de emitir facturas falsas al Elche para que éste se dedujese del Impuesto de Sociedades y en el IVA gastos y cuotas de IVA soportado ficticio y así poder detraer la cantidad de 504.136 euros de las arcas del club".

que "no ha quedado acreditado" que Sepulcre "se beneficiase de la salida de las arcas del club del importe de 504.136 euros o que lo incorporase a su patrimonio como rendimiento de su trabajo como presidente" pese a que "con su firma ordenó la retirada del dinero mediante la emisión de pagarés".

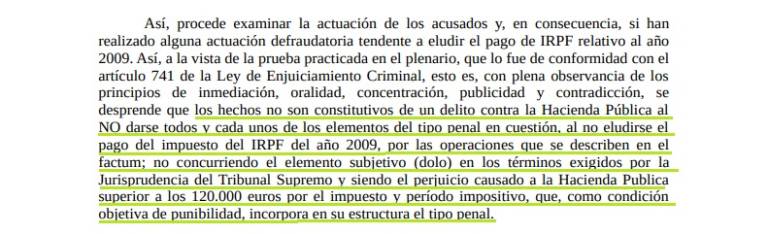

El magistrado rechaza en la sentencia que se hubiera producido una vulneración del derecho de defensa de Sepulcre, Ernica y Welby (responsable civil subsidiaria) "por haberse modificado las conclusiones provisionales" y también que hubiera prescrito el delito contra la Hacienda Pública como alegaban las defensas (cinco años); ahora bien, no considera probada la comisión del mismo por los acusados, entre otras razones, por no haber "defraudación" ya que "no existe conciencia de la obligación tributaria, y la conducta realizada no tiene como finalidad la elusión ilícita del pago" y haber ofrecido los acusados "una explicación alternativa, razonable y plausible" para justificar "los incrementos no justificados de patrimonio (...) la procedencia de los bienes o ingresos detectados" que impide que esto último baste para fundamentar una condena.

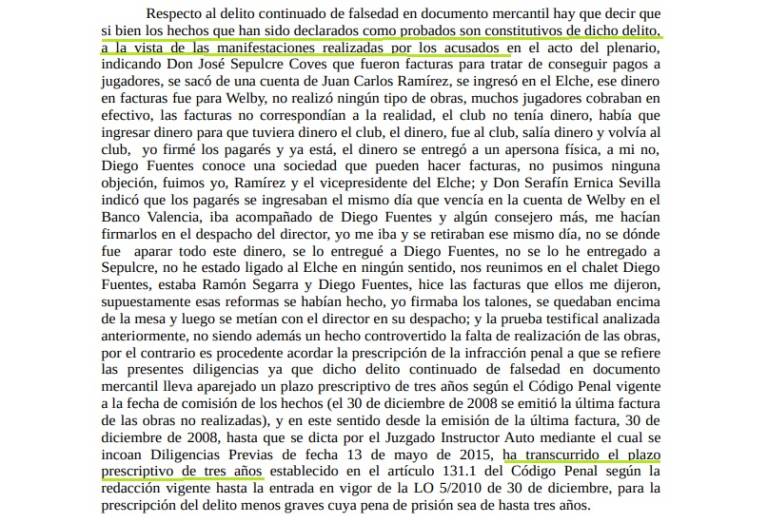

Por el contrario, respecto al delito de falsedad documental dice la sentencia que pese a que "los hechos (...) declarados como probados son constitutivos de dicho delito, a la vista de las manifestaciones realizadas por los acusados en el acto del plenario" (o lo que es lo mismo, que las facturas eran falsas, aunque el dinero se usó para pago de jugadores y técnicos tal y como declaró Sepulcre durante el juicio y no para enriquecerse los acusados), el delito ha prescrito tal y como alegaban las defensas por haber transcurrido "los tres años de plazo prescriptivo" establecido "en el artículo 131.1 del Código Penal según la redacción vigente hasta la entrada en vigor de la LO 5/2010 de 30 de diciembre para la prescripción del delito menos graves cuya pena de prisión sea de hasta tres años".

"Por todo lo expuesto, procede, de acuerdo con el artículo 130.1.6º del Código Penal, declarar la extinción de la responsabilidad criminal de los acusados al apreciarse la prescripción del delito continuado de falsedad en documento mercantil", dice el fallo.

Recurso

Contra esta sentencia cabe interponer en el plazo de diez días desde la notificación recurso de apelación del que se encargará de resolver la Sección Séptima de la Audiencia Provincial de Alicante.