MADRID. Tras el episodio de tensión bancaria de marzo, la situación se está calmando. Los primeros indicadores nos sugieren que las perspectivas de que continúe la expansión económica están intactas. De hecho, el escenario con el que comenzamos el segundo trimestre es bastante similar al de principios de año. En nuestra opinión, el consenso es demasiado pesimista al esperar una recesión a la vuelta de la esquina.

Las preocupaciones sobre la salud del sector financiero no han desencadenado un deterioro significativo e inmediato del crecimiento económico. El punto de partida de la actividad nominal es firme, lo que significa que el crecimiento tiene margen para ralentizarse antes de que tengamos que preocuparnos por una contracción económica inminente.

Seguimos siendo más optimistas que el consenso sobre las perspectivas de la actividad a corto plazo, pero reconocemos que el abanico de posibles resultados continúa siendo amplio. Las perspectivas de crecimiento e inflación siguen siendo inciertas. En nuestra opinión, las principales clases de activos reflejan esta incertidumbre, por lo que la cotización de la renta variable, las yields (rentabilidades) de los bonos y el dólar estadounidense deberían permanecer estables dentro de los rangos registrados en lo que va de año.

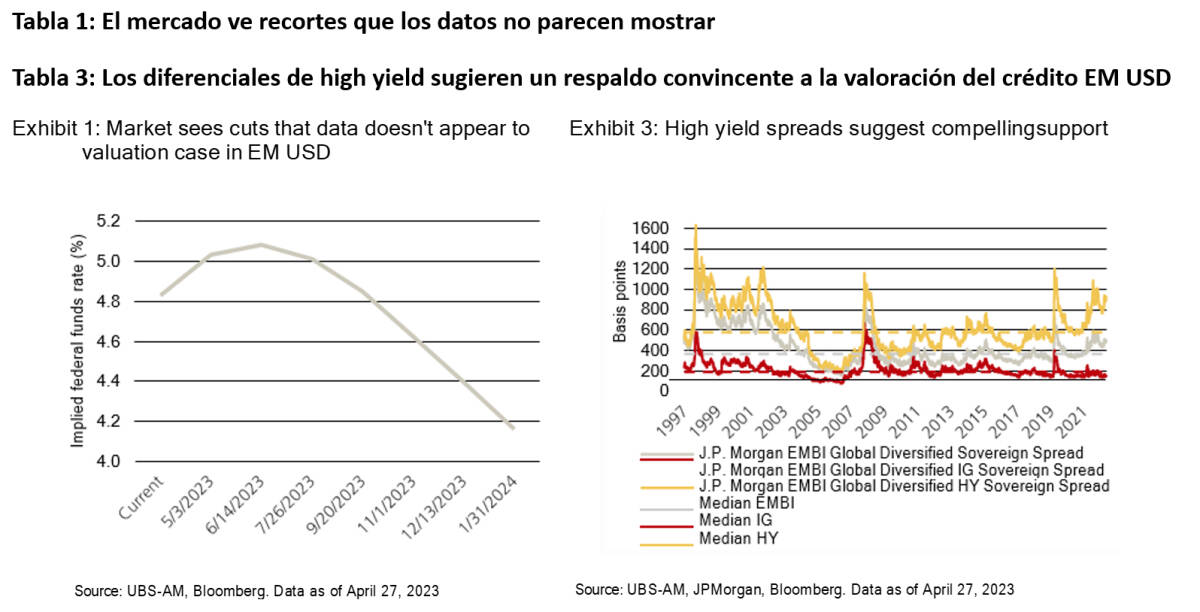

En nuestra opinión, las acciones estadounidenses están descontando un aterrizaje suave, mientras que los mercados de renta fija están reflejando un riesgo de recesión excesivo. Esperamos que esta situación se resuelva con una subida de las yields de los bonos y una bajada de los índices bursátiles estadounidenses que presentan una fuerte exposición al growth desde la parte alta de su rango.

China y Europa

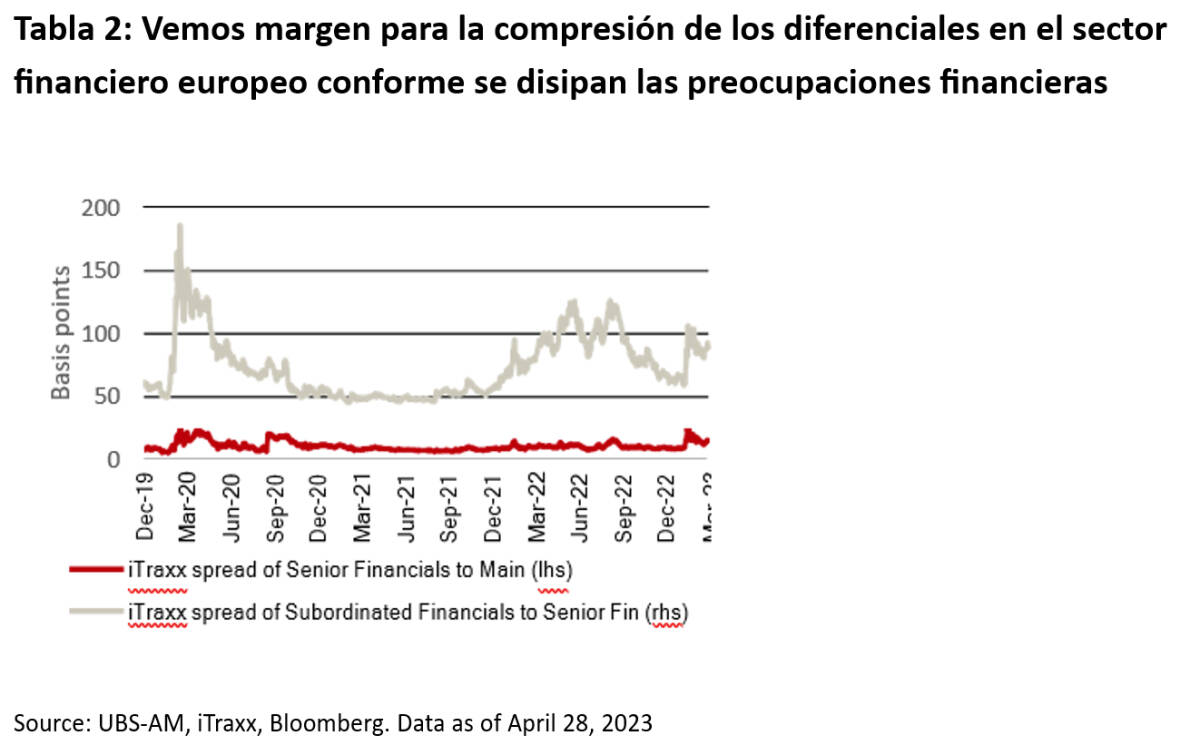

La renta variable internacional sigue siendo atractiva en relación con la estadounidense, ya que el impulso del crecimiento se inclina a favor de China y Europa. Creemos que este giro en el crecimiento relativo también hará que el dólar estadounidense se debilite con el tiempo. Una economía mundial ni demasiado caliente ni demasiado fría también favorece a las áreas más baratas del crédito, concretamente la deuda de mercados emergentes y el grado de inversión (IG) europeo. El mayor riesgo para nuestra visión de la fortaleza económica sería que el Gobierno de EE.UU. no consiguiera elevar el techo de deuda este verano.

Creemos que a la economía se dirige más bien hacia una desaceleración lenta que hacia una parada repentina. Los mercados laborales de EE.UU. y Europa siguen estando muy ajustados y favorecen la mejora del gasto de los consumidores. Los índices compuestos de gestores de compras de EE.UU. y Europa señalan una expansión moderada y sólida de la actividad agregada. La producción industrial europea se recupera gracias a la desaparición de la preocupación por el suministro y el coste de la energía durante el pasado invierno.

Es importante señalar que el sector inmobiliario estadounidense parece estabilizarse, lo que se traduce en unas perspectivas sólidas para la construcción. En ciclos anteriores, la debilidad del sector inmobiliario ha bastado para provocar un deterioro generalizado de las condiciones del mercado laboral. En este ciclo, creemos que ya hemos superado la parte más grave de esta contracción. Dada la gran demanda estructural de la generación de los Millennials, la recuperación de la inmigración en EE.UU. y la escasez de inventarios, es probable que sea necesario un catalizador diferente o unos tipos de interés sustancialmente más altos para que se produzca un deterioro del mercado laboral.

Los informes trimestrales de las entidades financieras estadounidenses también sugieren que, en la mayoría de los casos, la fuga de depósitos se ha reducido o ha comenzado a revertirse desde mediados/finales de marzo. Esto corrobora nuestra opinión de que los problemas persistentes de los bancos regionales estadounidenses son idiosincrásicos y aislados. Sencillamente, no vemos muchos indicios de que el crecimiento esté a punto de desplomarse.

El principal riesgo para esta visión es que el gobierno estadounidense no pueda elevar el techo de la deuda antes de la llamada ‘fecha X’, que se alcanzará en algún momento de este verano (en el momento de redactar estas líneas, no hay mucha claridad sobre el momento exacto). Sin embargo, el principal riesgo asociado al techo de deuda no es un impago soberano, que sería la base de una gran crisis financiera. Desde UBS AM, creemos que el riesgo de impago de deuda soberana es muy bajo, ya que confiamos en que el Tesoro estadounidense dará prioridad al pago del principal y los intereses de su deuda. Sin embargo, un resultado de este tipo conllevaría probablemente recortes del gasto en otros ámbitos, lo que podría provocar un fuerte impacto en el crecimiento económico y, probablemente, una recesión. Irónicamente, los bonos del Tesoro probablemente subirían si EE.UU. no llegara a un acuerdo sobre el techo de la deuda, dado el importante impacto previsto sobre el crecimiento.

Por mucho que veamos un riesgo alcista para las yields, la falta de una resolución a corto plazo y las posibles repercusiones fiscales de las negociaciones sobre el techo de la deuda limitarán, en nuestra opinión, hasta dónde pueden subir las yields de los bonos del Tesoro estadounidense. Esto limita en parte el riesgo a la baja para los bonos corporativos sobre una base all-in. Y desde una perspectiva de mercado más amplia, la solución al persistente problema de la inflación podría pasar por una política fiscal que contribuya a un crecimiento inferior a la tendencia.

Jaime Raga es senior CRM de UBS AM Iberia