VALÈNCIA. El conseller de Hacienda, Arcadi España, y la vicepresidenta primera de la Generalitat, Aitana Mas, presentaron este lunes los detalles de la reforma fiscal anunciada por el jefe del Consell, Ximo Puig, hace un mes. PSPV, Compromís y Unides Podem llegaron el domingo a un acuerdo tras varias semanas de negociaciones.

La reforma es compleja no solo desde el punto de vista de la negociación política sino también técnicamente, de manera que ha tenido que ser dividida en dos partes ante la imposibilidad de elevar algunos impuestos este año. Por ello, en 2022 entrará en vigor, con efectos retroactivos, una modificación del Impuesto sobre la Renta de las Personas Físicas (IRPF) que evite el efecto de la inflación en las rentas por debajo de 60.000 euros, y para el año que viene se deja la subida de impuestos a las rentas altas, a personas con patrimonios a partir de 1,3 millones de euros -sin contar la vivienda habitual- y a la compra de viviendas de lujo.

2022

Todos los cambios que entran en vigor con efectos retroactivos el 1 de enero de 2022 afectan al IRPF. Son tres cambios que impiden que la alta inflación eleve la carga fiscal de los ciudadanos sin que hayan ganado poder adquisitivo. Beneficia a las bases imponibles por debajo de 60.000 euros. La superiores si se verán penalizadas por la inflación y pagarán más impuestos este año. Los efectos llegarán al bolsillo de los ciudadanos al hacer la declaración de la Renta de este año, en la primavera de 2023.

Las modificaciones son tres: primera, la elevación de mínimo personal y familiar exento. Aumenta un 10% -máximo legal permitido-, desde 5.550 a 6.105 en el tipo general. El mismo porcentaje se aplica en los mínimos de mayores de 65 y 75 años, discapacitados y por hijos o ascendientes.

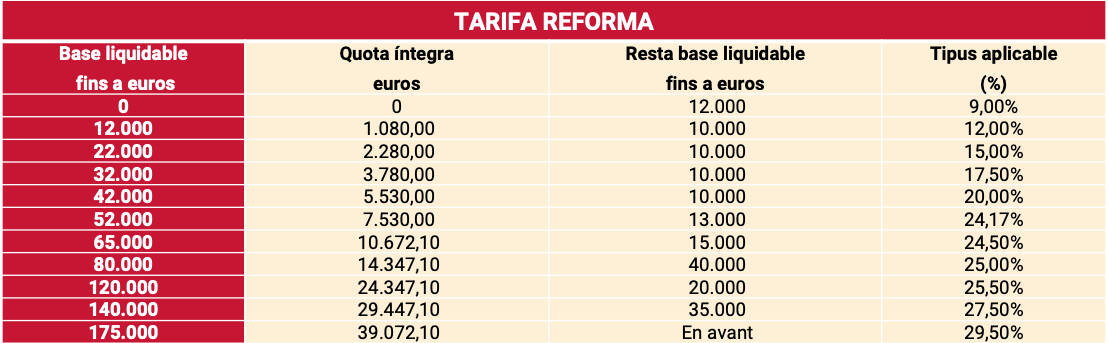

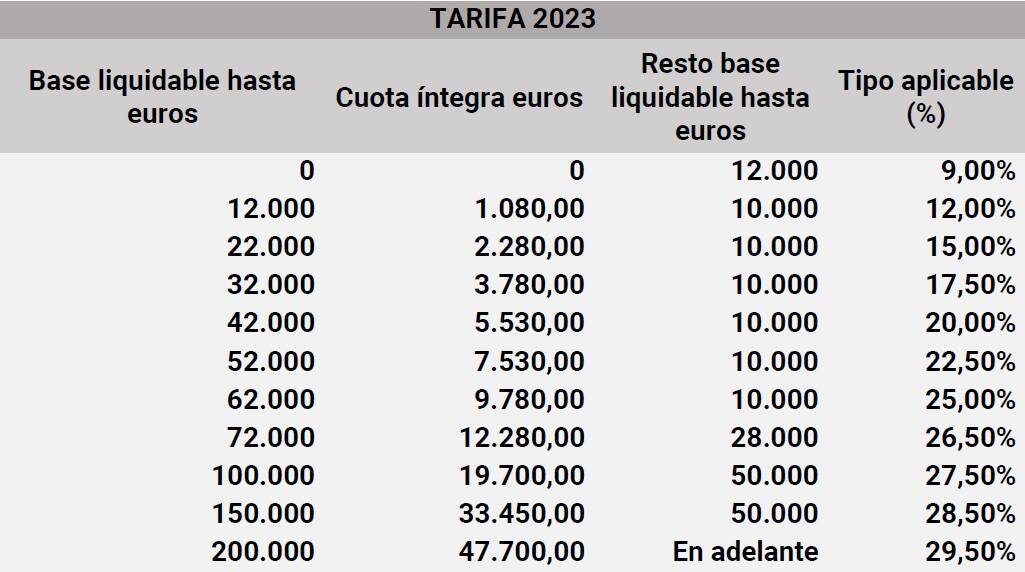

En segundo lugar, se aprueba una nueva tarifa del IRPF en el tramo autonómico, que se ha calculado matemáticamente de manera que el resultado final sea que se beneficien solo los contribuyentes con bases imponibles por debajo de 60.000 euros. La nueva escala igual reduce el tipo de las rentas más bajas del 10 al 9%, igualándose a la mayoría de las Comunidades Autónomas.

En tercer lugar, se elevan los importes de las deducciones en el IRPF y los límites máximos para poder aprovecharlas, de manera que contribuyentes que habían quedado fuera de estos beneficios en los últimos años debido a la inflación -los límites no se tocaban desde hace diez años- podrán volver a beneficiarse. Con carácter general, el importe de las deducciones aumenta un 10% y el límite para acceder a ellas pasa de 25.000 euros de base imponible a 30.000 en tributación individual, y de 40.000 a 47.000 en tributación conjunta.

Además, se crean dos nuevas deducciones fiscales como son el acceso a la reproducción asistida en clínicas privadas para mujeres de entre 40 y 45 años que no estén recibiendo tratamiento de la sanidad pública hasta un máximo de 100 euros, así como una de 100 euros para hipotecas suscritas a partir del 1 de enero de 2014.

El impacto de estas medidas en los ingresos de la Generaliat, que en todo caso serán mucho mayores que en 2021 como consecuencia de la inflación, es de 150 millones de euros, según Arcadi España.

2023

Para el año próximo, la ley de Medidas Fiscales (conocida como ley de Acompañamiento) incluye la modificación de tres impuestos, IRPF, Impuesto de Transmisiones Patrimoniales e Impuesto sobre el Patrimonio, que elevarán la carga fiscal de los valencianos con rentas y patrimonios más altos. El impacto en forma de mayor recaudación ascenderá a 50 millones de euros, según calcula la Conselleria de Hacienda.

IRPF

Tras la subida encubierta del IRPF en 2022 como consecuencia de la inflación, quienes tengan bases imponibles por encima de 77.000 euros sufrirán en 2023 una subida, esta sí explícita, del Impuesto sobre la Renta. Se materializará a partir del 1 de enero con la aprobación de una nueva tarifa.

Con esta modificación, el Impuesto sobre la Renta valenciano, que estaba entre los más progresivos de España, aumenta en progresividad al igualarse por debajo con la mayoría de CCAA y aumentar la tributación de las rentas altas, que ya era la más alta junto a la de Cataluña.

Impuesto sobre el Patrimonio

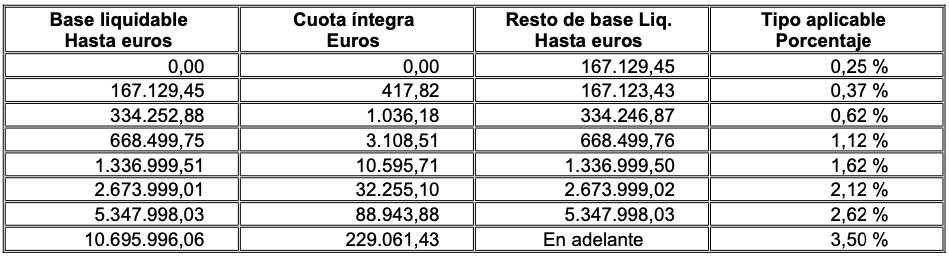

Este impuesto, eliminado de hecho en Madrid, Andalucía y Murcia y bonificado al 50% en Galicia, será más gravoso en la Comunitat Valenciana a partir de 2023 para los patrimonios superiores a 1,33 millones de euros excluida la vivienda habitual. Para esos tramos, el tipo aumentará en 0,25 puntos, de manera que el tramo de 1,33 millones pasará de un tipo del 1,62% al 1,87% y el tramo más alto alcanzará el 3,75%.

Tarifa actual del Impuesto de Patrimonio en la Comunitat Valenciana

Otra novedad es que el último tramo comenzará a partir de 10 millones de euros en lugar de los 10,69 de la tarifa actual, de manera que los contribuyentes con un patrimonio comprendido entre 10 y 10,68 millones verán incrementado su tipo del 2,62% al 3,75%.

Impuesto de Transmisiones Patrimoniales

En este impuesto la novedad es que a partir del 1 de enero de 2023, los particulares o empresas que compren un inmueble rústico o urbano valorado en más de un millón de euros pagarán de ITP un 11% del valor escriturado -o del valor calculado por el Catastro, si es mayor que el de la escritura-, en lugar del 10%, que es el tipo general que se aplica actualmente y que seguirá vigente para los que no alcancen esa cifra.

Esto quiere decir que el comprador de una vivienda de un millón de euros a partir del próximo 1 de enero pagará a la Hacienda valenciana 110.000 euros de ITP, 10.000 euros más que si firma la compraventa antes de esa fecha.