VALÈNCIA. Parques Reunidos Servicios Centrales es una compañía internacional dedicada al sector del ocio. Las actividades del grupo se centran en la gestión de diferentes parques de atracciones como parques temáticos, zoológicos, parques acuáticos, parques marinos, centros de ocio interior (IECs) y otras atracciones.

Actualmente, la compañía está presente en 14 países de Europa, América y Asia y cuenta con más de 60 centros que reciben un total de 20 millones de usuarios cada año. Su principal mercado, por volumen de negocio, es Estados Unidos seguido de España, con una aportación aproximada a la facturación de la compañía del 40% y del 26% respectivamente.

Parques Reunidos ha dio creciendo durante toda su historia gracias a las adquisiciones de diferentes centros en numerosos países. Recientemente, el grupo español ha aumentado su presencia en Alemania, su cuarto mercado por facturación, con la adquisición del parque de atracciones Belantis por un importe total de 26,5 millones de euros. Se trata de la primera compra por parte del grupo desde su retorno al Mercado Continuo en abril de 2016.

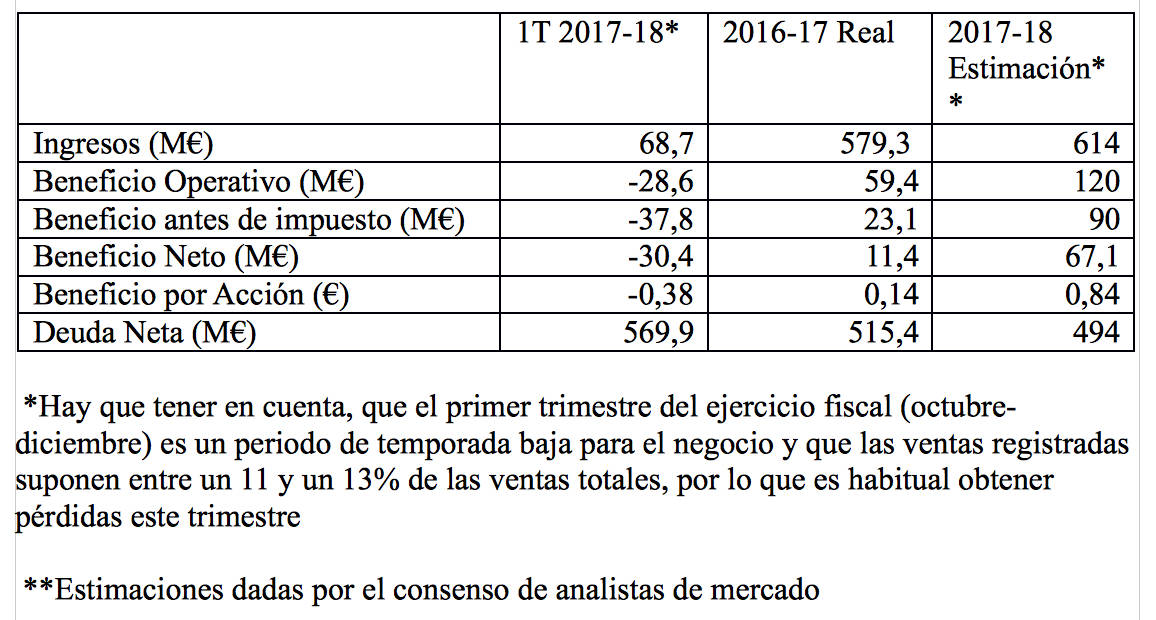

RESULTADOS REALES Y ESTIMACIONES

A continuación se muestra un cuadro con los últimos resultados financieros obtenidos por el grupo, es decir, los resultados del pasado ejercicio fiscal y del último trimestre del presente ejercicio. El actual ejercicio de Parques Reunidos comenzó en octubre del 2017 y finalizará en septiembre de 2018.

EVOLUCIÓN DE LA COTIZACIÓN

El siguiente gráfico muestra la evolución del precio de cotización de la compañía desde comienzos del año pasado.

Como podemos observar, el precio de la acción ha disminuido durante este periodo un 12,7%. Sin embargo, en lo que llevamos de ejercicio la cotización ha aumentado un 9,1%. Desde enero del 2017, el día en que cerró con un mayor precio fue el 9 de febrero del año pasado cuando alcanzó los 17 euros. Por otro lado, al inicio del presente ejercicio (octubre 2017), la acción de la compañía registró su nivel mas bajo llegando a cerrar los días 2 y 3 de octubre a 12,5 euros.

DATOS DE INTERÉS

Aquí se pueden observar algunos ratios financieros y magnitudes económicas de interés relativas a Parques Reunidos:

- Capitalización bursátil: 1.114 millones de euros

- Precio-Beneficio (PER): 98,92

- Precio-Valor Contable: 1,01

- Precio-Ventas: 1,92

- Margen EBTID: 27,99%

- Dividendo estimado 2018: 1,79%

- Número de visitantes 1T 2017-18: 2,47 millones (+7,6%)

- Número de visitantes ejercicio 2016-17: 19,64 millones (-0,9%)

VALORACIÓN CON TLV

VALORACIÓN CON TLV

En TheLogicValue hemos realizado una valoración de Parques Reunidos a través de nuestro modelo de valoración basado en el análisis fundamental.

Para ello, hemos aplicado las estimaciones para finales del presente ejercicio dadas por el consenso de analistas de mercado.

De esta forma, el beneficio por acción previsto se sitúa en 0,84 euros y el crecimiento a largo plazo en 2,35%. La prima de riesgo de mercado y la tasa libre de riesgo se sitúan en 2,97% y 3,26% respectivamente.

Para su cálculo se han tenido en cuenta las zonas de venta de la compañía ponderando sus pesos por los datos de dichas zonas. Introduciendo estos datos en nuestro modelo, obtenemos un precio objetivo para Parques Reunidos de 17,08 euros, superior a su precio de cotización.

Gabriel Toribio es analista de TheLogicValue