opinión

Marine Le Pen aviva el temor entre los inversores

Miguel Ángel Paz

Miguel Ángel PazTodavía faltan más de dos meses para las elecciones francesas pero los mercados ya temen otro Brexit... o mejor dicho un Frexit, según el director de Gestión de Unicorp (Grupo Unicaja)

8/02/2017 -

MÁLAGA. Tres comicios nacionales se celebrarán entre abril y septiembre en Francia: las elecciones presidenciales el 23 de abril y el 7 de mayo, las legislativas un mes después y las senatoriales en septiembre. Y la líder del partido de ultraderecha Marine Le Pen ya ha provocado en las últimas jornadas el temor de los inversores.

Ha dejado claro que si consigue la victoria en las presidenciales, apostará claramente por la salida de Francia del euro. Ya tenemos un nuevo vocablo con el que tendremos que ir familiarizándonos este año, el Frexit. Y cómo las encuestas dan a Le Pen favorita en primera vuelta, los mercados no esperan a las elecciones y empiezan a actuar.

Como siempre, los bonos son los que primero reaccionan. La rentabilidad del bono del estado francés pasó del 0.15% en octubre del 2016 al 1.10% de ayer, pero más llamativo si cabe es que la prima de riesgo frente al bono alemán escaló más de 50 p.b. en el mismo periodo de tiempo. En el gráfico siguiente podemos ver cómo la prima de riesgo alcanza niveles nada menos que de 2012.

Y es que antes de ayer S&P salió a la palestra para decir que si Francia denominase su deuda en francos se consideraría un 'default'. Moody´s dijo lo mismo y los mercados se pusieron bastante nerviosos, contagiándose el riesgo al resto de bonos periféricos.

Pero el 'default' no significaría (en el hipotético caso de que realmente se convirtiese al franco) que no afrontase su deuda. Si un emisor no cumple las obligaciones contractuales con sus acreedores, incluyendo el pago en la divisa estipulada, se trataría de un 'default’.

Vuelve el miedo inversor

Pero el mercado reacciona, de nada vale que en segunda vuelta haya muy pocas probabilidades de que gane Le Pen, ni tampoco que aprendamos del pasado y veamos que ni Brexit ni Trump truncó la tendencia. Vuelve el 'miedo' en los inversores, y a la inflación se le suma el riesgo de rebaja de calificación crediticia, así como el riesgo de contagio, por lo que el precio de los bonos cae y la rentabilidad sube.

Además hay que añadir que el BCE empezará en breve a reducir el volumen de compra de bonos en Europa. En el siguiente gráfico vemos el claro contagio a las primas de riesgo de los periféricos. La del bono italiano y portugués, se han ido también a niveles de 2013, mientras que la del bono español de momento se mantiene en el rango del año pasado.

Pero debemos tener en cuenta que la prima de riesgo aumenta por dos motivos. El primero es porque sube la rentabilidad del bono español, portugués, o del bono que lo estemos calculando y el segundo es porque está bajando la rentabilidad del bono alemán (si lo calculamos frente a este). En el momento actual, que suba la rentabilidad de los bonos es algo normal y tiene sus fundamentos que tanto hemos ido explicando en las claves diarias.

Pero que baje la rentabilidad del bono alemán estos días (llegó la semana pasada al 0.50%) sólo tiene sentido si hay miedo y actúa como refugio. Analizando sólo la rentabilidad del bono español en concreto, vemos que presenta resistencias entre el 1.8% y 2%. Con los datos de inflación actual, es normal que la rentabilidad tienda al alza, pero entendemos que en niveles del 1.8%-2% volverán las compras.

También el euro está siendo uno de los activos más perjudicados desde antes de ayer. En el gráfico vemos que justo al llegar a los niveles previos a las elecciones norteamericanas, se ha girado a la baja. Tal y cómo estamos comentando en las últimas semanas, si el año pasado el euro dólar se movía en un terreno entre 1.05 y 1.15 para este año el rango más probable está entre 1 y 1.10 dólares por euro.

No hay por tanto grandes novedades en los mercados, sino que son movimientos dentro de rangos previstos y que (tal y como venimos comentando desde hace tiempo) son decisiones o incertidumbres políticas las que lo están desencadenando.

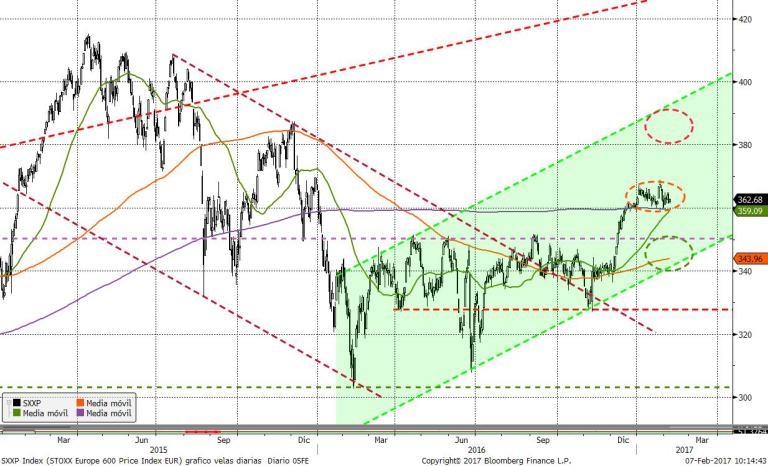

Si miramos la renta variable, a pesar de la corrección de ayer, vemos que el Eurostoxx 600 se mantiene claramente en el rango lateral iniciado a mediados de diciembre.

Si la incertidumbre actual continúa, lo más probable es que el Eurostoxx 600 corrija hasta la base del canal. Pero deberíamos mantener la cabeza fría y pensar que esta corrección sería una oportunidad para aumentar riesgos en Europa. Pero claro, sólo si contamos con ello podemos entenderlo como esa oportunidad.

Miguel Ángel Paz es director de Gestión de Unicorp Patrimonio (Grupo Unicaja)

Noticias relacionadas

MÁS DEL 58% DE LOS VOTOS, SEGÚN LA TELEVISIÓN PÚBLICA GALA

Macron se impone a Le Pen en las elecciones presidenciales francesas

Por

ya han votado el 63,2% de los electores

La participación en las elecciones francesas a las cinco de la tarde, dos puntos por debajo de 2017

Por