VALÈNCIA. El nuevo año ha vuelto a despertar el apetito por el riesgo de los inversores. Se basan en la opinión de que la inflación parece haber visto su 'pico', correcto, pero también en que el ciclo de ajuste monetario emprendido por los bancos centrales está próximo a terminar. Y aunque tanto desde la Reserva Federal estadounidense (FED) Fed como desde el Banco Central Europeo (BCE) se advierte que no es posible que los tipos de interés bajen durante 2023, lo que el mercado sigue descontando es otra cosa.

Aquí estamos una vez más. Antes se denominó TINA -'There Is No Alternative' o no hay alternativa en castellano- y ya hablamos de 'ella' en esta tribuna de opinión. Ahora se llama FOMO -'Fear Of Missing Out' o miedo a perderse algo-. Según leemos en diversos informes, el tal FOMO fue un poderoso impulsor del rendimiento de las acciones, cuando el dinero era gratis, y mantuvo vivas a las empresas que no tenían otro modelo de negocios más que la capacidad de recaudar dinero hasta la saciedad.

Es una fuerza que impulsa la cotización de empresas de dudoso potencial fundamental, mientras deja fuera de combate a otras a priori más sólidas. En definitiva, los inversores más atrevidos están haciendo apuestas más atrevidas, mientras que los más cautelosos ven pasar el tren pensando que descarrilará. Ha sido la misma historia durante décadas, cuando hay un debate sobre un punto de inflexión del mercado.

En este caso, la mayoría de los inversores cree que hay un grupo de señales convergentes de que los bancos centrales pronto alcanzarán el techo de su ciclo de ajuste monetario. En Estados Unidos, el pico implícito en los tipos de interés de referencia apenas alcanza un 5% para el próximo junio, mientras que el rango actual es de 4,25% a 4,50%. En otras palabras, no quedan muchas más subidas de tipos para llegar.

Subidas de tipos

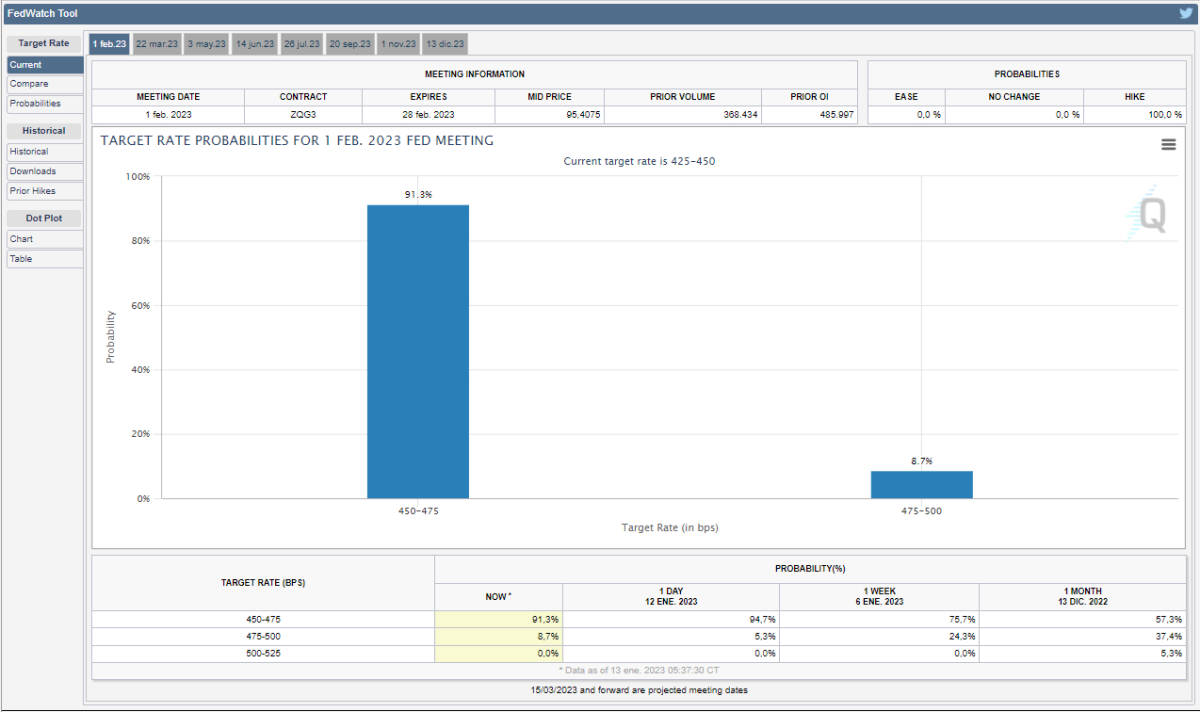

Además, la herramienta FedWatch de CME muestra una probabilidad del 91% a favor de una subida de tipos de 25 puntos básicos (pb), el mínimo indispensable, en la reunión de la FED del próximo 1 de febrero. Hace un mes, las probabilidades seguían siendo 50/50 entre un alza de 25-50 pb. Si bien parece que hay acuerdo sobre el próximo aumento de los tipos de referencia, hay mucha más divergencia de opiniones respecto a otras dos cuestiones:

- ¿Cuánto tiempo permanecerán los tipos en el tope máximo?

- ¿Cuánto daño causará esto a la economía?

Éstas son las principales cuestiones… Aunque tenemos también a los que piensan que la FED se está engañando a sí misma con esta política monetaria tan agresiva, cuando la inflación se está reduciendo por si sola y también a los que creen que la estanflación es inevitable. Todo ello debido a los errores de política monetaria cometidos en el pasado.

FedWatch Tool. Target Rate Probabilities for 1 Feb 2023 Fed Meeting. Fuente: CME

Lo cierto es que en este contexto, y a pesar de sus amenazas, el discurso de la FED ya no parece ser el 'evangelio', o al menos no tanto como lo fue durante buena parte de 2022; y aunque realizan frecuentes llamadas a la cautela sobre la inflación, éstas no consiguen enfriar a las bolsas, aunque mantienen estables a los bonos. El mercado ya no está tan preocupado como en otoño, después de la publicación de una serie de indicadores que parecen mostrar que el sobrecalentamiento económico se estaría disipando. En el mercado no se cree que la FED vaya a ir más allá del 5%.

El caso es que -como decíamos al principio- por el lado de la renta variable se ha despertado el apetito por el riesgo y los principales índices tanto europeos como estadounidenses los vemos a niveles previos a la guerra de Ucrania… Lo que nos parece ciertamente complaciente, teniendo en cuenta lo que hay por delante. La complacencia en la renta variable podría estar reflejándose en unos niveles de VIX o 'índice del miedo' muy bajos en mínimos desde febrero de 2022 -en el caso del Euro Stoxx- y en unos RSI acercándose a zona de sobrecompra extrema -una vez más, sobre todo en Europa-.

Tecnología en ascenso

La bolsa americana subió la semana pasada con más fuerza que la europea con el principal impulso de los valores tecnológicos, si bien es cierto que el resto de sectores -como el industrial- también tuvieron un buen comportamiento.

Por otro lado, la moderación en las rentabilidades de la deuda está favoreciendo un mejor comportamiento de los valores tecnológicos. En este sentido los inversores estarán muy atentos a los resultados de las grandes tecnológicas, que podrían continuar debilitándose en un contexto de normalización tras la pandemia y de debilitamiento económico.

Mucha prudencia.

Antonio Castelo es analista de iBroker