BENIDORM. La Universidad de Alicante ha elaborado un informe para analizar el impacto que puede tener en el sector turístico de la Comunitat Valenciana la crisis del coronavirus Covid-19. El estudio está firmado el 16 de abril por los profesores J. Fernando Vera Rebollo y Josep A. Ivars Baidal, del Instituto Universitario de Investigaciones Turísticas. En él plantean dos escenarios de demanda, en la que advierten que la propia evolución de la pandemia es una "incógnita" pero entienden la importancia de conocer su impacto "con la finalidad de enriquecer el diagnóstico de la situación con una perspectiva temporal más amplia y anticipar el diseño de medidas que permitan reducir los efectos de la crisis".

Por un lado, la demanda internacional no tendrá el mismo papel que protagonizó en la crisis de 2008, donde tuvo un comportamiento positivo que sirvió para fortalecer la actividad turística. Teniendo en cuenta que se recuperará antes el mercado nacional por la posibilidad de tránsito antes entre comunidades, que la apertura de fronteras internacionales.

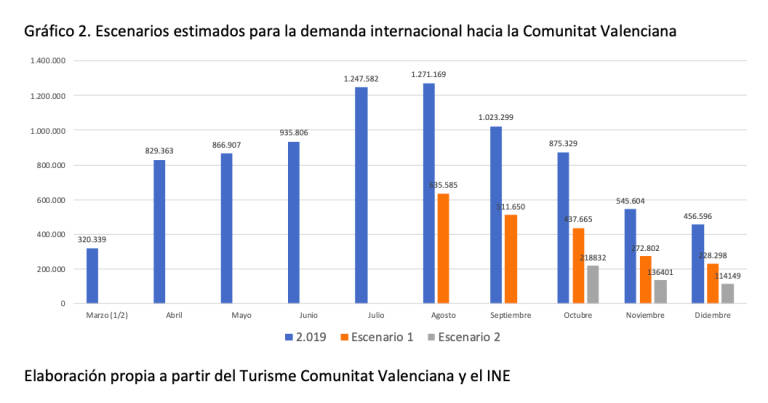

Así, para el turista extranjero plantea dos escenarios comparados con el flujo mensual de viajeros recibido en 2019. El escenario 1, el más favorable, plantea una recuperación de la actividad a partir del mes de agosto y una reducción de la afluencia turística del 50% respecto a 2019. Con este escenario el turismo internacional hacia la Comunitat se contraería un 65%.

Luego estaría el escenario 2, "muy negativo", contempla la recuperación a partir de octubre y una pérdida mensual del 75% de la afluencia, lo que implicaría una contracción anual del 97%. El informe aclara que en cada escenario se aplica un idéntico porcentaje de reducción para realizar el cálculo "aunque es evidente que la recuperación será progresiva, dentro de una dinámica de muy difícil estimación".

Para la elaboración de estos escenarios, indican que ambos se fundamentan en el mantenimiento, más o menos dilatado, de las restricciones a los viajes internacionales, la dificultad de las empresas turísticas para reiniciar su actividad (en origen y en destino), la contracción económica (estimada por el FMI en una evolución interanual negativa del PIB de la Zona Euro del -7.5% y del -6,5% en Reino Unido) y la preeminencia del transporte aéreo entre los principales mercados emisores hacia la Comunitat Valenciana (el 96% de los británicos accede por vía aérea y el 97% de los residentes en países nórdicos, primer y tercer mercado emisor hacia la Comunitat Valenciana, respectivamente). En este último apartado, el segundo mercado emisor, el francés, presenta mejores oportunidades de captación puesto que viaja mayoritariamente por carretera (79,2%).

Mayor gasto internacional

La caída del turismo internacional tiene un mayor impacto en la economía del destino, sabiendo que hacen un mayor gasto medio (107,2 euros en 2019) frente al nacional (41,3 euros). Además, es un mayor seguro, ya que tiene una estancia media superior: 9,4 frente a 4,8 días. Respecto a la repercusión en los alojamientos comerciales, la demanda internacional es superior (40,6% en hoteles, 52,6% en el caso de los británicos, y 16,7% en viviendas de alquiler) frente a la vivienda particular predominante en la demanda nacional (41,1% en viviendasde familiares y amigos y 23,4% en segundas residencias).

Demanda nacional

Para la demanda nacional hay otros dos escenarios. El efecto proximidad (el 51,1% del turismo nacional tiene su origen en la propia Comunitat), el predominio de los viajes en automóvil (87,8%) y la relativamente fácil activación de la oferta de apartamentos turísticos, además del parque de viviendas secundarias, "permite presuponer una más rápida recuperación de la demanda nacional", dice el texto.

De este modo, el escenario 1, el más positivo, estima el crecimiento de la demanda a partir de junio y una pérdida de turistas mensual equiparable a la sufrida en 2010 respecto a 2009 en plena crisis económica (un 13,2%), lo que supondría una contracción anual del 28,4% del turismo nacional. El escenario 2, el más negativo, también prevé la reactivación a partir de junio pero la pérdida mensual es más elevada (50%) e implica una reducción del 52% del turismo nacional respecto a 2019. Al igual que para la demanda internacional, se aplica un idéntico porcentaje de reducción mensual a pesar de que la recuperación tendrá un carácter progresivo.