-")

MADRID. Sorprendentemente la producción de la zona euro no retrocedió sino que creció un 0,2% trimestral en el tercer trimestre. Un factor clave fue que Alemania creció un 0,3% trimestral, desafiando las expectativas de contracción.

Sin embargo, de cara al futuro seguimos apuntando a una recesión: El PMI compuesto se situó en 47,1, lo que supone un paso más hacia la contracción. Y los indicadores adelantados en suma tendieron más hacia abajo.

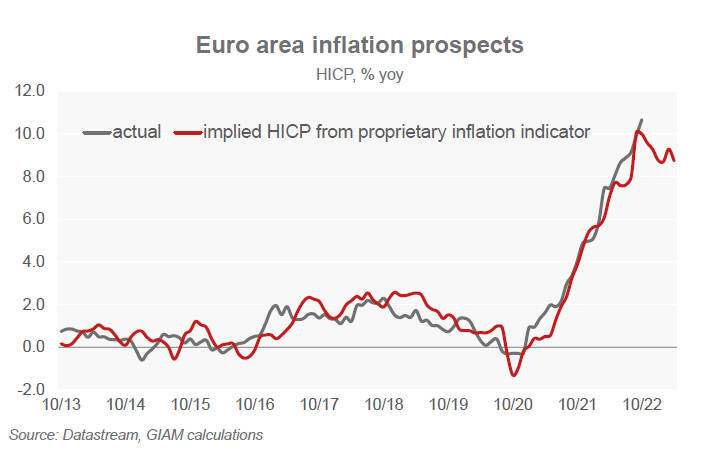

Los indicadores de sentimiento del consumidor se estabilizaron, pero también se mantienen claramente en territorio de recesión. Con una lectura del 10,7% interanual, la inflación general probablemente alcanzó un máximo, pero sólo retrocederá muy lentamente (véase el gráfico central), con lo que seguirá arrastrando los ingresos reales. Además, es probable que el mercado laboral comience a debilitarse un poco. Con todo, vemos que el PIB se expandirá un 3,2% (desde el 3,0%) en 2022 y se contraerá un -0,2% en 2023 (desde el -0,3%).

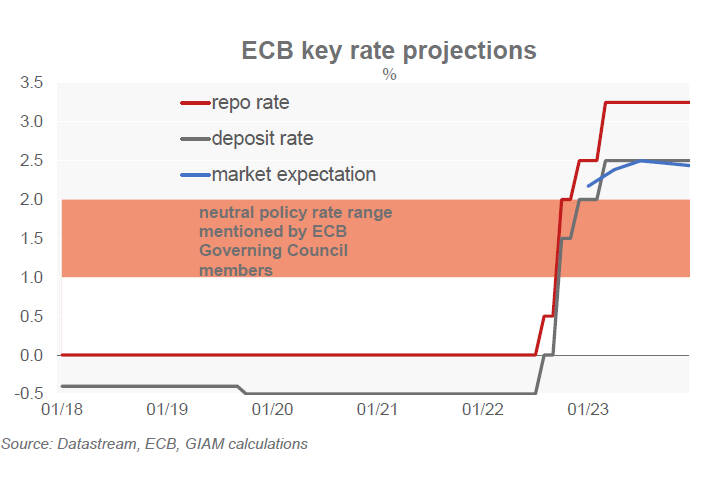

En la reunión de octubre, el Consejo General del BCE elevó los tipos de interés oficiales en otros 75 puntos básicos, de acuerdo con las expectativas, situando el tipo de depósito en el 1,5%. También anunció nuevas medidas para incentivar a los bancos a reembolsar antes las tenencias de TLTRO, es decir, préstamos condicionados a largo plazo.

Vinculará los tipos de interés de TLTRO III a las condiciones menos favorables (la media de los tipos clave aplicables) y también decidió reducir la remuneración de las reservas mínimas al tipo de la facilidad de depósito del BCE.

De cara al futuro, la presidenta Lagarde fue muy clara al afirmar que se avecinan nuevas subidas de tipos, pero también hizo hincapié en la dependencia de los datos y en el mayor riesgo de recesión.

Seguimos esperando otra subida de los tipos de interés en diciembre y otros 50 puntos básicos en el primer trimestre de 2023. Esto está en línea con los mercados, que ajustaron a la baja sus expectativas de tipos. Además, la reducción del balance se convertirá en el centro de atención de la política monetaria.

El empeoramiento de las condiciones de la TLTRO III es un primer paso y Lagarde declaró que en la reunión de diciembre se darán a conocer los principios clave de la QT, es decir, Quantitative Tightening o reducción del balance. Esto nos confirma en nuestra opinión de que el tipo de interés oficial no se elevará por encima del 2,5% en 2023.

Martin Wolburg es economista senior de Generali Investments