visión financiera

Todavía no se atisba en el horizonte una nueva crisis del euro

Ulrike Kastens

Ulrike Kastens

16/05/2022 -

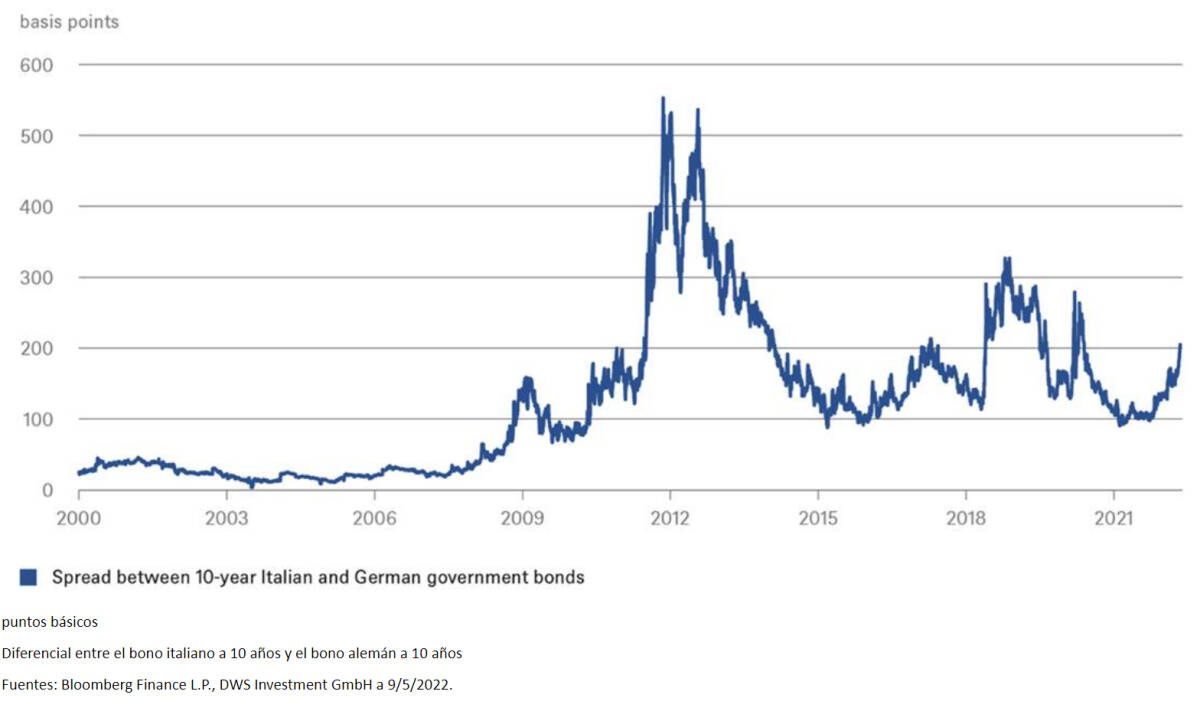

MADRID. Para los tabloides alemanes, "la próxima crisis del euro" es lo más parecido a "los precios de la vivienda se desploman", uno de los titulares clásicos de los periódicos sensacionalistas británicos. Ambos sirven para vender periódicos, aunque no necesariamente para informar a los lectores. ¿Por qué no hemos visto entonces este tipo de titulares sobre el euro en las últimas semanas? Al fin y al cabo, el diferencial entre el bono soberano italiano y el bund alemán (la prima de riesgo) se ha ampliado más de 100 puntos básicos desde el pasado mes de septiembre.

Una razón podría ser que el diferencial sigue en niveles bastantes moderados en términos históricos, como puede verse en nuestro Gráfico de la Semana. Estimamos que Italia necesita refinanciar aproximadamente un 14% de su deuda cada año, por lo que los cambios en los tipos de interés tardan en reflejarse en el coste de los intereses. Según los datos trimestrales de Eurostat, la deuda pública de Italia como porcentaje del PIB cerró 2021 justo por encima del 150%, un porcentaje solo superado por Grecia, pero que, a diferencia del país heleno, es el resultado de una laxitud fiscal que se remonta a la década de los ochenta, combinada con un crecimiento mediocre desde los noventa.

Durante gran parte de ese periodo, Italia ha registrado superávits tanto en su balanza por cuenta corriente como en su presupuesto primario (antes del pago de intereses). El país ha caído últimamente en déficits primarios por el coste de la pandemia de la covid-19 y, aunque mantiene un superávit por cuenta corriente, se ha reducido en los últimos años. Italia sigue siendo uno de los grandes centros manufactureros de Europa y, tradicionalmente, ha sido uno de los principales importadores de petróleo y gas rusos, lo que lo hace vulnerable a los problemas de suministro derivados de la invasión rusa de Ucrania. Inteligentemente, el primer ministro Mario Draghi ha ordenado ajustar los termostatos de los edificios públicos, para ahorrar energía.

Está previsto que se celebren elecciones a finales de mayo de 2023, lo que quizás sea suficiente tiempo para devolver las finanzas italianas a la senda de la sostenibilidad. Si Italia sigue las directrices y logra consolidar sus finanzas a lo largo de los próximos 12 meses, incluso un aumento de los tipos de interés de 200 puntos básicos -sea cual sea su causa- debería ser gestionable.

Que realmente lo sea no solo dependerá de las decisiones de política fiscal, sino, también, de la interrelación entre el crecimiento nominal (es decir, no ajustado por la inflación) y los tipos de interés. Pero quizás haya margen para ser optimistas con respecto a estos últimos, al menos en términos relativos, como los que reflejan los diferenciales de los bonos. A lo largo de la última década, Italia ha aprobado numerosas medidas necesarias para resolver sus eternos problemas, aunque su aplicación no siempre haya sido rápida.

El sector bancario, por ejemplo, se ha deshecho en gran medida de los préstamos fallidos. Aún está por ver en qué medida estos esfuerzos han logrado mejorar las perspectivas de crecimiento estructural del país, pero, al menos en lo que se refiere a diversificar las fuentes de suministro energético, los políticos que han gobernado Italia en la última década se han mostrado mucho más prudentes que muchos de sus vecinos del norte.

Ulrike Kastens es economista sénior para Europa en DWS