VALÈNCIA. La ministra de Hacienda, María Jesús Montero, anunció este jueves un paquete de medidas fiscales que el Gobierno se resistía a tomar y que se ha visto obligado a presentar ante la presión ejercida por el Partido Popular -con reiteradas peticiones de Alberto Núñez Feijóo y rebajas anunciadas por Madrid, Andalucía, Murcia, Galicia y Castilla y León- y la brecha en el discurso gubernamental abierta por el socialista Ximo Puig al anunciar, el pasado martes, una deflactación del IRPF a las rentas inferiores a 60.000 euros.

Las medidas del Gobierno, como recalcó Montero, son muy diferentes de las adoptadas por las CCAA y "no suponen una deflactación", término que rechazó con contundencia porque, afirmó, implica una rebaja para todas las rentas incluidas las rentas altas y repercute de una forma "muy pequeña" en los colectivos más vulnerables.

Acompañada del secretario de Estado de Hacienda y Presupuestos, Jesús Gascón, la ministra desgranó el paquete fiscal acordado con los socios de Gobierno de Unidas Podemos, que afecta a cuatro impuestos: el nuevo impuesto a las fortunas de más de 3 millones de euros que denominó "tributo solidario", el IRPF, el Impuesto de Sociedades y el IVA.

Unas novedades que no entrarán en vigor hasta el próximo 1 de enero, al contrario que las aprobadas en el IRPF por algunas CCAA, aplicadas con carácter retroactivo a 1 de enero de 2022.

El paquete fiscal elevará la recaudación del estado en 3.144 millones de euros en 2023 y 2024 y tiene, entre los contribuyentes, unos que salen ganando y otros que tendrán que pagar más.

Quiénes ganan

Aproximadamente la mitad de los contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) saldrán ganando con la reforma. Son todos aquellos con una renta bruta inferior a 21.000 euros, que, según la ministra, son aproximadamente el 50% de los trabajadores.

Para ellos, se amplía la actual reducción por rendimientos del trabajo. Actualmente, este beneficio fiscal se aplica a rentas brutas de hasta 18.000 euros y el Gobierno elevará el importe -no se detalló la cantidad- y extenderá la reducción hasta alcanzar contribuyentes con un salario bruto del trabajo de 21.000 euros.

El "ahorro" para los ciudadanos será de 1.881 millones de euros. El efecto se notará en sus bolsillos a partir de enero de 2023, ya que bajarán las retenciones en la nómina, según confirmó a este periódico el Ministerio de Hacienda.

También saldrán ganando los autónomos gracias a dos medidas: una reducción de un 5% adicional en los rendimientos netos en la tributación por módulos y, en la estimación directa simplificada, una deducción adicional de dos puntos hasta el 7% en gastos de difícil justificación. De la primera medida se beneficiarán 577.688 autónomos y de la segunda, 956.452, según el Ministerio, que cifró el impacto en 184 millones de euros en dos años.

En el Impuesto de Sociedades, saldrán ganando las pymes con una cifra de facturación inferior al millón de euros, que el Ministerio cifró en 407.384. Para ellas se rebaja el tipo nominal del impuesto del 25 al 23%, con un impacto en los dos años de vigencia de 292 millones.

En cuanto al IVA, Hacienda descarta una rebaja del que afecta al de los alimentos básicos, como pide el PP, pero ha atendido una vieja reivindicación respecto a los productos de higiene femenina. Así, a partir del 1 de enero el IVA de estos productos (compresas, tampones y protege slips) bajará del 10 al 4%, medida que se extiende a los preservativos y anticonceptivos no medicinales. Las beneficiarias serán las mujeres que menstruan y los usuarios y usuarias de anticonceptivos, con un impacto fiscal de 24 millones de euros.

Quiénes pierden

En el lado de los perdedores, el grupo más numeroso es el de los contribuyentes del IRPF que no tendrán ningún paliativo para los efectos de la inflación. Son todos aquellos cuya renta supere los 21.000 euros, la otra mitad de los trabajadores a los que no alcanza la rebaja del IRPF, excluidos los autónomos. Estos contribuyentes pagarán en 2023 el mismo o mayor Impuesto sobre la Renta que este año, a pesar de que su capacidad adquisitiva se ha reducido por la inflación.

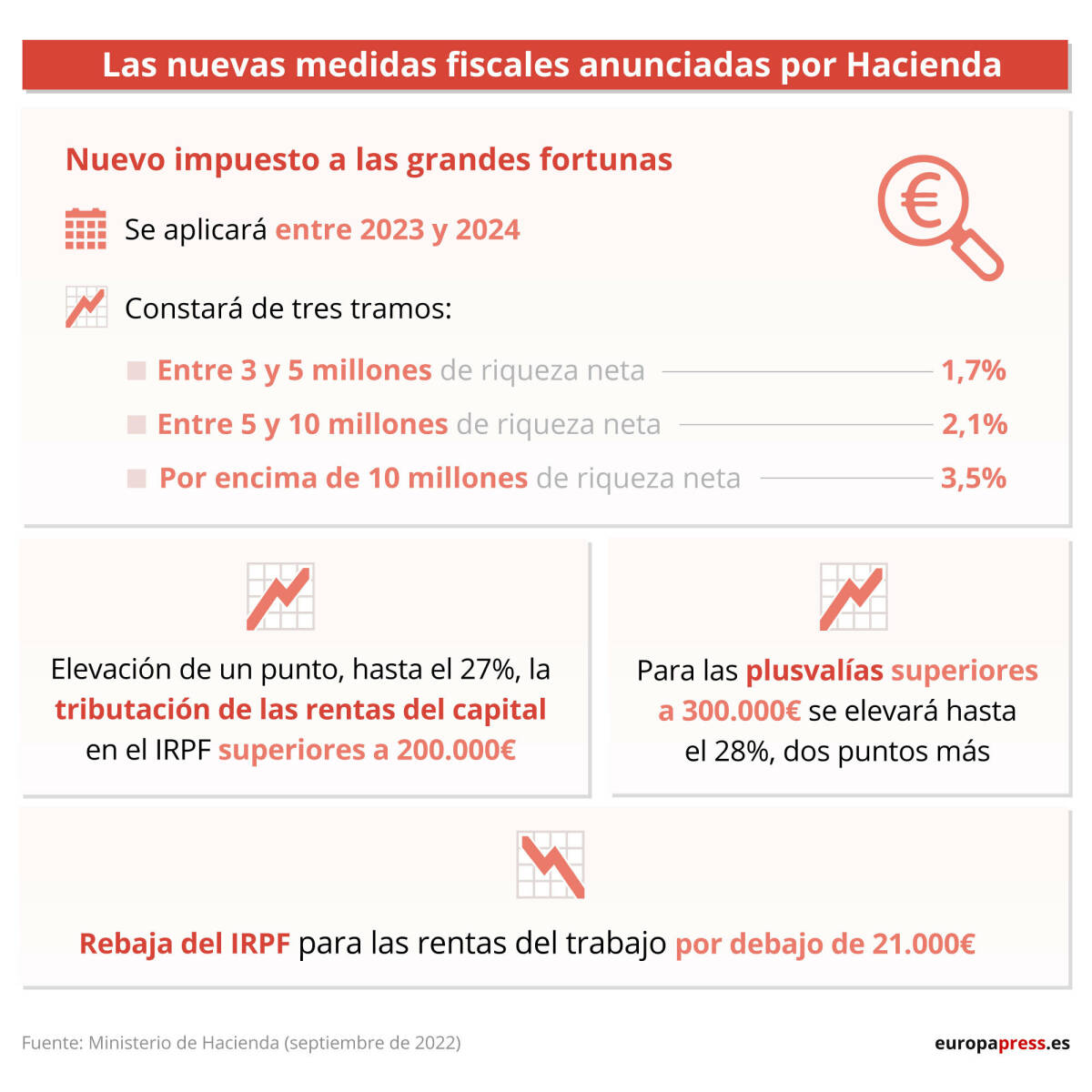

Sin salir del IRPF, quienes obtengan rentas de capital por encima de 200.000 euros tendrán que pagar más. Así, se incrementa un punto, hasta el 27%, el gravamen para contribuyentes con rentas del capital entre 200.000 y 300.000 euros. Asimismo, se eleva hasta el 28% el gravamen para rentas del capital superiores a 300.000 euros. Esta medida afectará a 17.814 contribuyentes y tendrá un impacto superior a los 200 millones de euros.

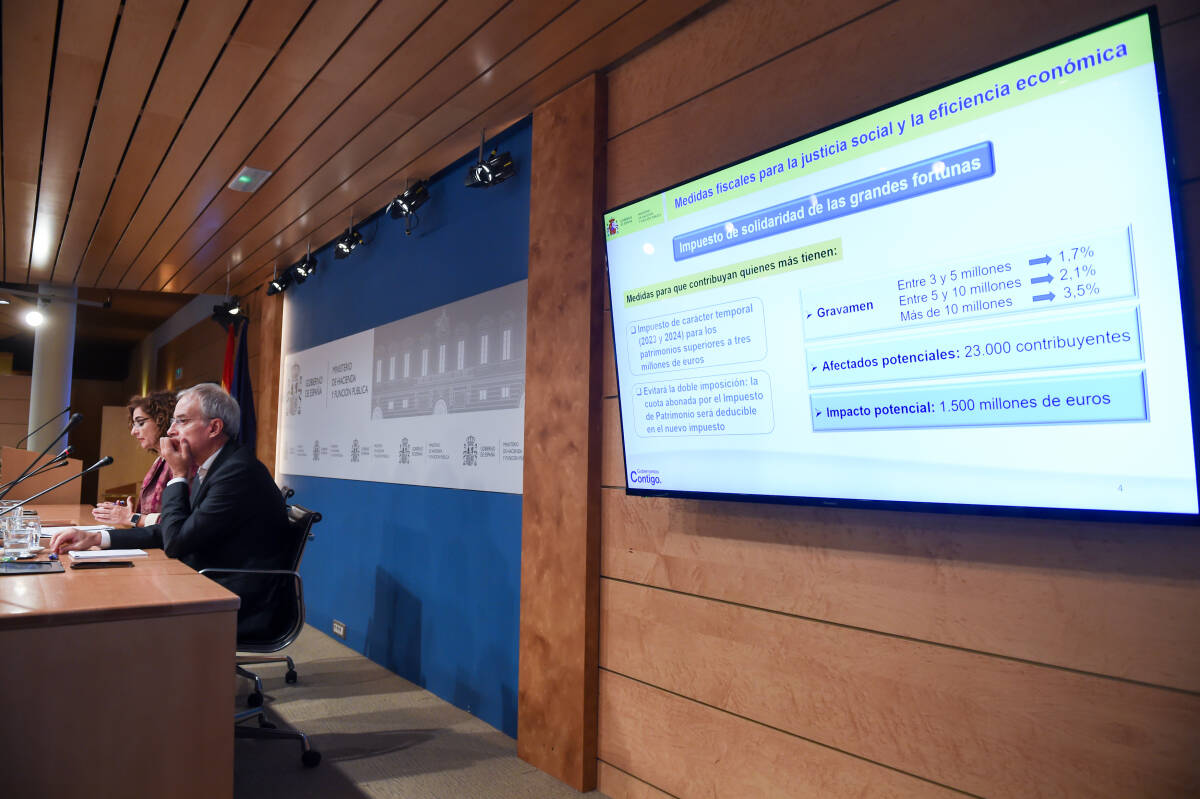

Más aún tendrán que rascarse el bolsillo los ciudadanos de Madrid, Andalucía, Murcia y Galicia con un patrimonio neto superior a los 3 millones de euros, con el nuevo "impuesto de solidaridad" que creará el Gobierno para evitar el dumping entre Comunidades Autónomas a cuenta del Impuesto sobre el Patrimonio. Se impone a las grandes fortunas de toda España, pero los contribuyentes podrán deducirse la cantidad que haya pagado por Impuesto sobre el Patrimonio en su comunidad, lo que significa que solo lo pagarán quienes vivan en CCAA que lo hayan bonificado: Madrid, Andalucía y Murcia al 100% y Galicia al 50%. Eso sí, en estas comunidades se librarán los patrimonios valorados entre 700.000 y 3 millones de euros.

El tipo del impuesto será del 1,7% para los patrimonios entre 3 y 5 millones de euros; del 2,1% para los patrimonios entre 5 millones y 10 millones, y del 3,5% para aquellos patrimonios superiores a 10 millones. Las grandes fortunas con residencia en la Comunitat Valenciana no tendrán que pagarlo porque ya pagan Impuesto sobre el Patrimonio con unos tipos incluso más altos.

Se trata de un impuesto estatal de carácter temporal para los años 2023 y 2024, aunque se incluirá una cláusula de revisión para evaluar al término de su vigencia si es necesario mantenerlo o suprimirlo. Según el ministerio, el potencial de contribuyentes afectados se sitúa en 23.000 personas y el impacto recaudatorio potencial alcanza los 1.500 millones.

En el Impuesto de Sociedades, salen perjudicadas 3.609 grandes empresas a las que se limita un 50% la posibilidad de compensar las pérdidas de las filiales en los grupos consolidados. No se elimina sino que se difiere esta posibilidad a después de 2024. El aumento de recaudación previsto se ha cifrado en 2.439 millones de euros.