visión financiera

Oportunidades de inversión en deuda de los mercados emergentes

17/10/2023 -

MADRID. En primer lugar, hay que señalar que los mercados emergentes no son un componente menos importante desde el punto de vista económico: en 2022, el PIB de los países emergentes representaba (a paridad de poder adquisitivo) el 58% del PIB mundial, el 40% sin considerar China. También a finales de 2022, diez de las veinte mayores economías del mundo, entre ellas China, India, Indonesia, México y Brasil, pertenecían al universo "emergente". En general, la deuda de los mercados emergentes es percibida por los inversores como una clase de activos subdesarrollada y arriesgada, a pesar de estar compuesta principalmente por emisores con grado de inversión, que representan el 59% del índice soberano en dólares (JP Morgan EMBI Global). El porcentaje de deuda IG es aún mayor si se considera la deuda corporativa emergente (67%) y la deuda emergente en moneda local (75%).

Sin embargo, aunque las economías emergentes siguen creciendo, la exposición a la deuda de mercados emergentes es limitada, incluso en las carteras institucionales (en torno al 4-6%, según nuestras estimaciones). Así lo corrobora un reciente estudio de JP Morgan, según el cual, entre los inversores estadounidenses y europeos, la asignación media a la deuda emergente es del 4-5% de la cartera, aunque algunos inversores institucionales tienen una exposición aún menor (2-3%) o nula. En cualquier caso, se trata de asignaciones modestas si se tiene en cuenta que la deuda soberana y corporativa emergente denominada en dólares estadounidenses, en los respectivos índices de JP Morgan, asciende a unos 2,2 billones de USD y, si se considera también la deuda soberana emergente en divisas locales, asciende a casi 6 billones de USD, frente a los 1,2 billones de USD del High Yield estadounidense. JP Morgan ha estimado que el universo total de la deuda de los mercados emergentes asciende a 27 billones de USD.

Además de estas consideraciones cuantitativas, hay que hacer importantes observaciones cualitativas: quienes invierten en deuda emergente tienen ahora a su disposición un abanico de casi 90 países, lo que es considerablemente superior a los 10 países que formaban parte del universo de inversión de JP Morgan a principios de los años 90 y a los 24 países que siguen representados hoy en el principal índice de renta variable emergente. Además, este último presenta un nivel de concentración muy superior al de la renta fija emergente: el 77% de la capitalización del índice MSCI EM está representado por cinco países, de los cuales China y Taiwán representan por sí solos más del 45% de la capitalización. En cambio, en el índice JP Morgan EMBI Global bond, los cinco primeros países sólo representan el 47% de la capitalización.

Además, la deuda emergente ofrece un mayor rendimiento por unidad de riesgo que la renta variable emergente, ya que el principal índice de renta variable emergente ha registrado una volatilidad 2,5 veces superior a la de los principales índices de deuda emergente en divisas fuertes durante los últimos 20 años. La renta variable emergente ha registrado rendimientos superiores con diferencia, pero los rendimientos de la deuda emergente, una vez ajustados por la volatilidad, son un 40% superiores a los de la renta variable.

Factores indicativos

En un universo invertible de unos 90 mercados emergentes, la diferenciación es posible, independientemente del entorno macroeconómico mundial. Cuando estalló el conflicto entre Rusia y Ucrania, surgieron dos factores indicativos de la vulnerabilidad de los distintos países: la proximidad geográfica a las zonas de conflicto y la perturbación de la oferta de materias primas. En cuanto a este último factor, pronto quedó claro que a los países exportadores de materias primas les iría bien, mientras que los grandes importadores sufrirían. Por ejemplo, América Latina salió "ganando" como exportadora de materias primas (especialmente petróleo y productos agrícolas). Además, muchos de los mayores importadores de materias primas coinciden con economías peor valoradas: tras el estallido de la guerra ruso-ucraniana, vendimos nuestra exposición local a Egipto, ya que considerábamos que el país, gran importador de materias primas blandas, sufriría presiones en su balanza de pagos. Poco después, el Banco Central egipcio devaluó la libra.

Históricamente, la ralentización del crecimiento estadounidense siempre se ha interpretado como una señal negativa para los mercados emergentes, aunque esta teoría ha quedado en entredicho recientemente. A principios de 2023, la reapertura de las fronteras chinas tras el fin de la política de 'cero Covid' abrió la puerta a unas perspectivas de crecimiento más favorables para los mercados emergentes. Sin embargo, aunque la economía china se desaceleró sustancialmente después del primer trimestre de 2023, el crecimiento de los mercados emergentes siguió sorprendiendo al alza. En un artículo reciente, Goldman Sachs sostiene que no hay riesgos particulares asociados al crecimiento de los mercados emergentes en el horizonte, ya que las réplicas de la ralentización del año pasado (subida de los precios de las materias primas y endurecimiento de las condiciones financieras) están desapareciendo.

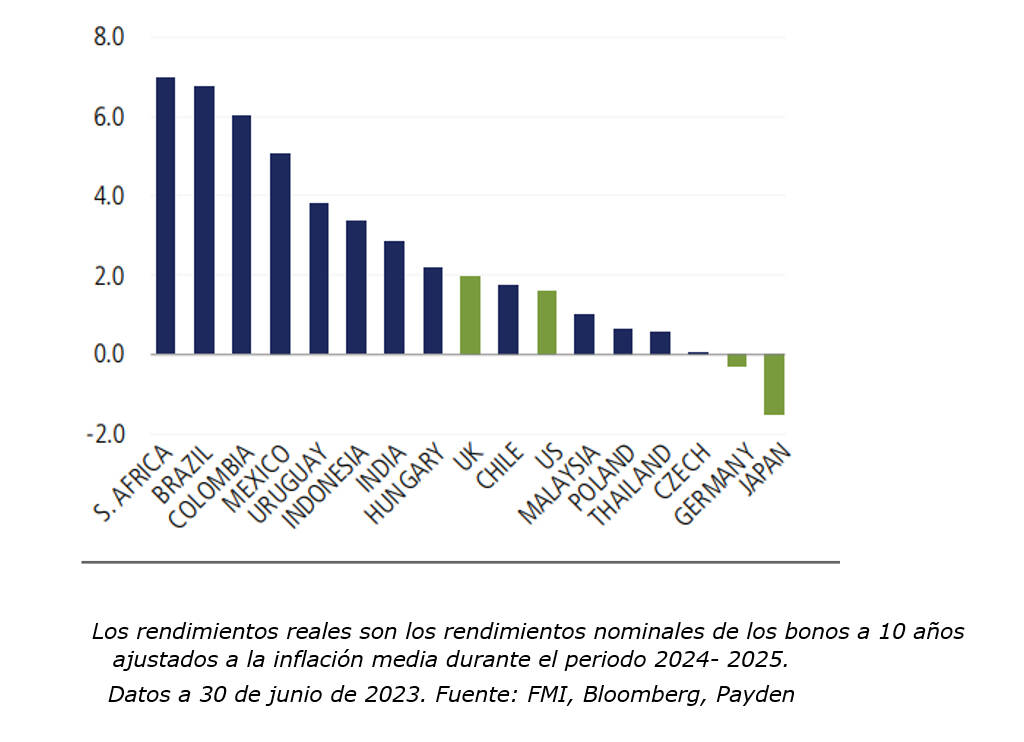

Una de las mejores opciones de inversión para 2023 es, sin duda, la deuda emergente en divisas locales, respaldada por la política monetaria de los mercados emergentes. Por ejemplo, en muchos países, como los de América Latina, los tipos de interés reales ex ante (es decir, los tipos de interés oficiales menos las expectativas de inflación) se mantienen en niveles históricamente elevados en comparación con Estados Unidos (gráfico 1), y esperamos que este diferencial se mantenga constante a medida que las expectativas de inflación en los mercados emergentes se ajusten a la baja.

En los últimos años, el crecimiento de los mercados emergentes ha estado menos vinculado al de los mercados desarrollados. JP Morgan subraya la estrecha vinculación de las economías emergentes, en particular aquellas cuyas economías se basan en gran medida en el sector manufacturero, con los países industrializados, por un lado, y China, por otro. En el contexto actual, en el que los ciclos económicos estadounidense y chino no están sincronizados, la diversificación de las economías emergentes puede interpretarse como una señal de resistencia.

Vínculo

En el pasado el vínculo entre los países emergentes exportadores de materias primas y el ciclo económico chino era más fuerte, mientras que hoy los precios de las materias primas parecen haber resistido bien a pesar de la ralentización de los datos económicos chinos y la crisis del sector inmobiliario. Una explicación podría ser la escasa elasticidad de la demanda china de materias primas a su propio ciclo económico, probablemente debido a la acumulación estratégica de existencias de materias primas por parte del Gobierno chino.

La oferta y la demanda del mercado es un factor infravalorado pero decisivo para la inversión en deuda emergente. Esta última registró un periodo de salidas récord por parte de los inversores en 2022, lo que empeoró los rendimientos negativos de los nueve primeros meses del año. Sin embargo, a pesar de los rendimientos positivos observados desde septiembre de 2022, las entradas no han mejorado. Por el lado de la oferta, la emisión neta (emisión de bonos en el mercado primario, neta de cupones y amortizaciones) ha sido negativa durante varios trimestres, con una relativa recuperación de los precios, incluso en ausencia de entradas de inversores. Este panorama técnico nos parece extraordinariamente favorable, ya que contribuye a contener la volatilidad al tiempo que crea un potencial alcista cuando se materializan las entradas.

Kristin Ceva es responsable de estrategia de mercados emergentes en Payden & Rygel

Noticias relacionadas

opinión

Las oportunidades que ofrece una globalización fragmentada

Por

-

Es poco probable que la globalización siga una progresión lineal hacia una aceleración o un retroceso, por lo que un escenario híbrido sea más evidente