MADRID. Una de las conclusiones de nuestro trabajo estructural -destacada en las perspectivas económicas mundiales para 2023- es que es probable que los ciclos macroeconómicos sean más extremos, frecuentes y comprimidos a medida que los bancos centrales se conviertan en una fuente adicional de volatilidad, en lugar de un compresor. Una implicación macroeconómica clave de esta conclusión es la probable mayor divergencia cíclica entre países y la necesidad de diferentes respuestas de los bancos centrales.

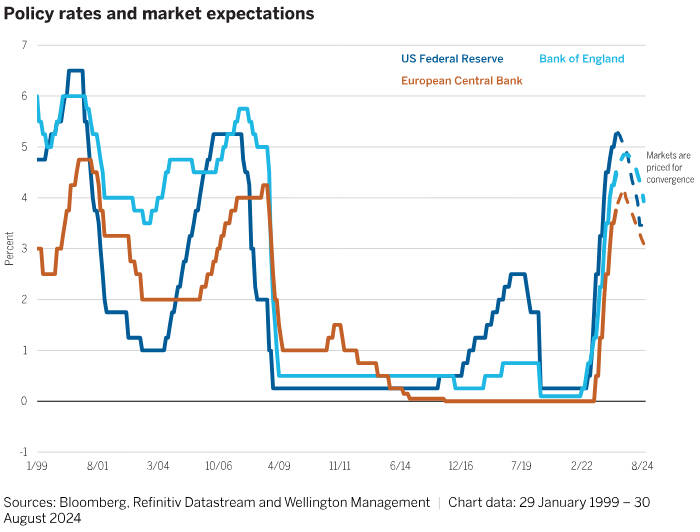

Sin embargo, el mercado no parece estar de acuerdo y actualmente prevé una convergencia cíclica continuada (gráfico 1), lo que supone que se mantendrá el patrón histórico que se ha formado desde finales de los años noventa.

A pesar de los actuales precios de mercado, creemos que muchos de los factores que contribuyeron a la convergencia de los bancos centrales en las tres últimas décadas han terminado o han empezado a invertirse. En consecuencia, esperamos que cambien las interrelaciones entre los países, las políticas de los bancos centrales y los precios de mercado, creando oportunidades potencialmente atractivas para la gestión activa de carteras y la selección de valores.

Nuestro punto de vista cuestiona muchos de los supuestos inherentes que se mantuvieron durante las últimas décadas, en particular:

- El crecimiento mundial ha sido una expresión del consumidor estadounidense - El crecimiento mundial ha convergido significativamente desde finales de la década de 1990, con la formación de una clara cadena de suministro. EE.UU. ha sido el comprador dominante de bienes de consumo de China, así como de bienes de capital de Alemania y Japón. Como resultado, cuando el ciclo estadounidense giraba, el resto del mundo le seguía generalmente con retraso. Esto también significaba que los bancos centrales seguían el ejemplo de la Reserva Federal de EE.UU. (FED). Sin embargo, es probable que esto cambie, ya que nuestros análisis sugieren que estamos volviendo a un entorno en el que el modelo de crecimiento de los grandes actores económicos, en particular Europa, Japón y China, está pasando de las exportaciones a una mayor demanda interna. Y hay indicios claros de que el sector servicios en cada una de estas regiones, más que el manufacturero, lidera ahora el crecimiento.

- Los flujos de capital derivados de la globalización han forzado la convergencia de las políticas de los bancos centrales - En la era de la globalización impulsada por el consumo estadounidense, si un banco central se alejaba demasiado de la Reserva Federal, la moneda se apreciaba y actuaba de hecho como un lastre para el crecimiento de las exportaciones. De cara al futuro, pensamos que la actitud de las autoridades monetarias ante la fortaleza de la moneda cambiará cuando la inflación sea alta en lugar de percibirse como peligrosamente baja. A modo de ejemplo reciente, el Banco Nacional de Suiza abandonó por completo los tipos de interés negativos a mediados de 2022 y, desde entonces, ha permitido que el franco suizo se fortalezca frente a una amplia cesta de divisas de mercados desarrollados para combatir la resurgente inflación. Aunque, en el momento de escribir estas líneas, el Banco de Japón sigue manteniendo su política de tipos negativos, creemos que está en proceso de pivotar hacia una política más restrictiva (abandonando potencialmente la política de tipos negativos y el control de la curva de rendimientos) a medida que las presiones inflacionistas 'sostenibles' sigan aumentando en Japón.

- Falta de pensamiento independiente entre los bancos centrales - Los principales bancos centrales fuera de EE.UU. se han acostumbrado a seguir el ejemplo de la FED y a reflejar su función de reacción. Esto puede no ser un problema en una época de baja inflación, pero será mucho más difícil esconderse dentro del "rebaño" en el mundo actual, especialmente cuando la inflación de algunos países es alta. Europa, por ejemplo, está mucho menos afectada que EE.UU. por las recientes turbulencias del sector bancario, y el Banco Central Europeo (BCE), en particular, tiene más terreno que recorrer antes de estar dispuesto a hacer una pausa en las subidas de tipos. Por el contrario, la dinámica de finales de ciclo de la economía estadounidense nos sugiere que la Reserva Federal está cerca del final de su ciclo de subidas.

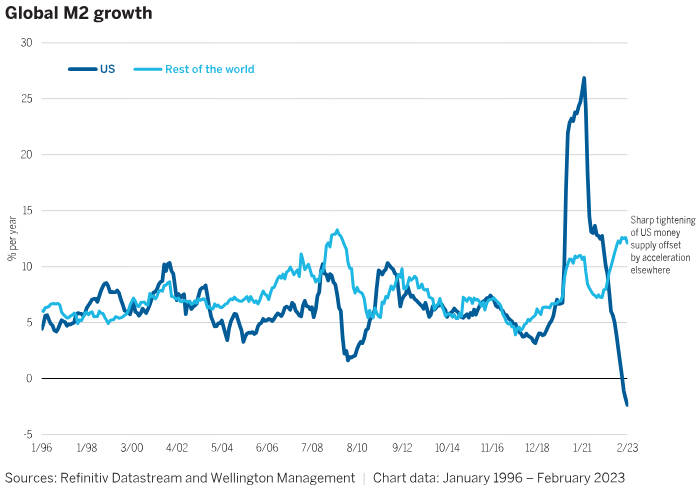

El gráfico 2 muestra un ejemplo de esta creciente divergencia. Muestra que la reciente aceleración de la oferta monetaria mundial -definida como liquidez y depósitos redimibles a más corto plazo (M2)- en China, Europa y Japón ha compensado con creces la contracción en Estados Unidos.

Los indicadores de actividad mundial de los mercados desarrollados sugieren una resistencia a corto plazo, pero esperamos que surjan signos de divergencia y que Estados Unidos deje de marcar el ritmo. Tras la crisis financiera mundial, las autoridades monetarias de varios países imitaron de hecho a la Reserva Federal -y en menor medida al BCE- aunque el origen de sus problemas era diferente. Como resultado, esos países por lo general economías pequeñas y abiertas- terminaron con una inflación más alta en relación con EE.UU. y la zona del euro. En un mundo de baja inflación mundial, estas presiones sobre los precios elevaron los costes de la vivienda y el apalancamiento de los hogares. Estos efectos adversos de la convergencia de la política monetaria tuvieron menos impacto a nivel mundial, ya que se trataba de economías pequeñas.

Mientras la crisis bancaria estadounidense no se transforme en un problema bancario mundial, otros países que sigan rápidamente la respuesta de la Reserva Federal al problema actual volverán a enfrentarse a las consecuencias: por citar una, tendrán más probabilidades de encajar una inflación elevada a medio plazo. Por eso creemos que algo falla en la actual fijación de precios entre mercados. O bien la actual fijación simétrica de precios en los mercados, que supone que los bancos centrales seguirán automáticamente un posible recorte de la Reserva Federal, es errónea, o bien, si es correcta y los bancos centrales vuelven a tomar ejemplo de las medidas de política de la FED, esta convergencia injustificada de las políticas podría dar lugar a primas de riesgo más elevadas en el tramo largo de las curvas de rendimiento en varios países. El precio actual de la parte larga de sus curvas está fuera de lugar dada la magnitud de las implicaciones, con el potencial de un rendimiento significativamente inferior al de EE.UU. en toda una serie de activos. Algo tiene que cambiar.

John Butler es estratega macro de Wellington Management

John Butler

John Butler