MADRID. "Todo tiende a la inflación, todo depende de la inflación. ¡Ay, pobres de nosotros!". Aunque a Johann Wolfgang Goethe podría sorprenderle este fragmento de su obra Fausto, en el que hemos cambiado la palabra oro por inflación, es posible que a los economistas les llame más la atención la idea de que tender y depender parecen ocurrir simultáneamente. Ese momento no tan lejano en el que el Banco Central Europeo (BCE) inyectaba dinero en la economía para evitar la deflación y estimular la inflación parece algo de otra era.

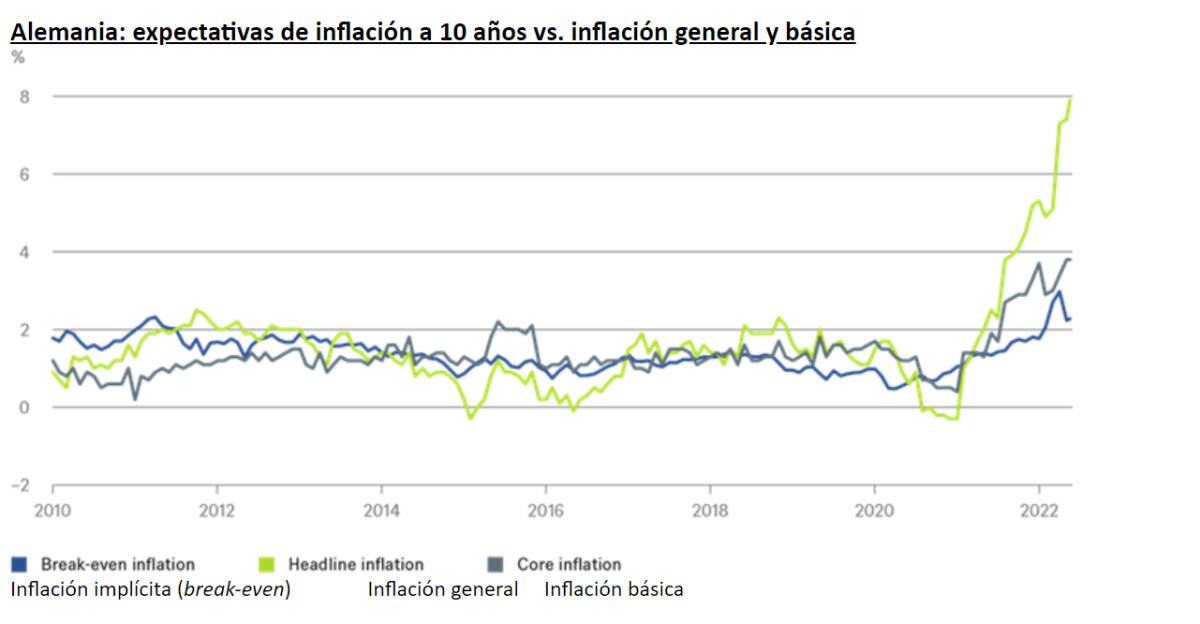

Ahora, sin embargo, todo depende de la inflación (ay, pobres de nosotros). Aun así, como muestra nuestro Gráfico de la Semana, es interesante fijarse en las cosas que ocurren simultáneamente y en las que no lo hacen en el ámbito de la inflación. Por ejemplo, las expectativas de inflación de los mercados financieros para los próximos 10 años se mantienen bastante cerca de la tasa de inflación básica.

Por el contrario, ambas se mantienen muy por debajo de la tasa de inflación general que domina actualmente el panorama mundial. Impulsada por la guerra en Ucrania, los problemas con las cadenas de suministro y los consiguientes desequilibrios entre la oferta y la demanda, la inflación preocupa por igual a consumidores, políticos, gestores de activos y banqueros centrales. Las expectativas de inflación implícita a 10 años también han aumentado, de menos del 2% antes de la invasión rusa al 3% a finales de abril. Se trata de un aumento significativo en un periodo de tiempo relativamente corto, lo que ha disparado las alarmas entre los bancos centrales, que suelen estar muy pendientes de las expectativas de inflación.

Sin embargo, mientras que la inflación ha marcado nuevos máximos –en Alemania, la tasa anual alcanzó el 7,9% en mayo–, las expectativas de inflación han vuelto a caer, del 3% al 2,3%. Si le restamos esta cifra a las elevadas previsiones de inflación para 2022 y 2023, la inflación resultante entre 2024 y 2032 se sitúa en torno al 2%, cerca del nivel objetivo del BCE.

Si estas expectativas acaban cumpliéndose, es probable que muchos inversores en renta fija y renta variable se sientan más tranquilos. Pero aún falta para llegar a ese punto. Los inversores probablemente tienen por delante varios meses más de volatilidad, ya que la inflación continúa sorprendiendo al alza y los problemas de oferta siguen siendo graves. Además, como se hizo patente durante la reunión extraordinaria del pasado miércoles, el BCE se encuentra muy lejos de su zona de confort, dada la preocupante evolución de las primas de riesgo de la periferia europea.

El bono italiano a 10 años, por ejemplo, ha pasado de rendir un 1,2% a más del 4% en lo que va de año. El BCE también es consciente de que a los ciudadanos les preocupan los precios que pagan aquí y ahora y que probablemente no les prestan mucha atención a las expectativas de inflación. Pero la contención que vienen mostrando estas expectativas ofrece cierta esperanza, no solo para los ciudadanos de a pie y los bancos centrales, sino también para los inversores.

Equipo de Análisis de DWS