MADRID. La economía alemana volverá a registrar un crecimiento moderado en el segundo semestre de este año ayudada por el aumento del gasto público, pero la elevada inflación y la volatilidad de las exportaciones netas harán que la recuperación siga siendo débil al menos hasta 2024. La economía alemana (rating 'AAA'/'Estable') crecerá en torno al 1,7% en 2024, muy por encima de su potencial a medio plazo del 0,9%, y por encima de la probable expansión del 0,2% que experimentará este año.

Los principales motores del crecimiento son el aumento del gasto público -sobre todo en defensa y transición energética- y la mejora del gasto de consumo a medida que disminuye la inflación. La fortaleza del crecimiento y el favorable perfil de la deuda pública contendrán a corto plazo las presiones adversas de la subida de los tipos de interés sobre los parámetros crediticios del sector público alemán.

La contracción económica en el primer trimestre de 2023 estuvo impulsada por una fuerte caída del consumo público, al experimentar la mayor caída intertrimestral en varias décadas, lo que refleja, entre otros factores, la reducción del elevado gasto público realizado durante la pandemia.

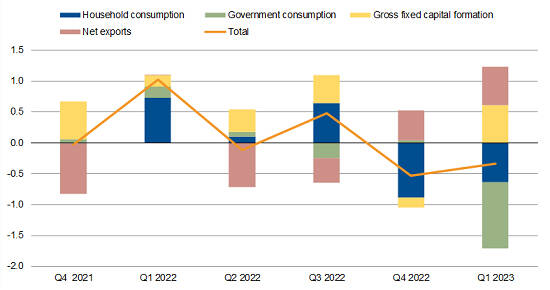

El gasto público cayó un 5,4% en el primer trimestre de 2023 frente al mismo trimestre del año anterior, reduciendo el crecimiento trimestral en 1,1 puntos porcentuales (gráfico 1). El gasto se situó apenas un 2% por encima de los niveles del primer trimestre de 2020, al inicio de la pandemia de Covid-19, muy por debajo del de otros países cuya deuda pública tiene calificación 'AAA' como Austria (+13,5%), Países Bajos (+9,5%) y otros grandes Estados de la UE, como Francia (+8,4%).

Gráfico 1: Contribución trimestral al crecimiento del PIB en puntos porcentuales

Fuente: Oficina Federal de Estadística de Alemania, Scope Ratings.

Aunque los presupuestos públicos seguirán siendo limitados, este fuerte descenso del consumo público parece temporal. El gasto para apoyar la transición energética está aumentando, al igual que el gasto militar en respuesta a la guerra de Rusia en Ucrania. A esto hay que sumarle también un mayor gasto social y sanitario relacionado en parte con el envejecimiento de la población alemana.

El Gobierno de coalición ha destinado unos 200.000 millones de euros a proteger a los hogares y las empresas contra la subida de los precios de la energía, aumentando el suministro energético nacional e introduciendo un mecanismo de contención de los precios del gas y la electricidad. Aunque el gasto final en estos sistemas de contención puede ser inferior al previsto inicialmente, los fondos se utilizarán para ayudar a financiar la transición energética en los próximos años. Además, la mayor parte de los 100.000 millones de euros, equivalentes al 2,6% del PIB en 2022, de los fondos extrapresupuestarios destinados a modernizar el ejército alemán se gastarán en los próximos tres o cuatro años, sosteniendo el consumo público.

Persistencia de una inflación elevada

Por el contrario, la persistencia de una inflación elevada limitará la recuperación del consumo de los hogares este año, después de que los ingresos reales cayeran un 4% el año pasado. La confianza de los consumidores debería recuperarse el próximo ejercicio gracias a la recuperación de los ingresos reales, ya que la contención de los precios de la energía protegerá a los hogares al menos hasta abril de 2024. Mientras Alemania intenta reducir su dependencia del comercio con China, es probable que la volatilidad de las aportaciones al crecimiento de las exportaciones netas se mantenga (Gráfico 1).

El comercio con China cayó más de un 10% en el primer trimestre de 2023, pero el país siguió siendo el socio comercial más importante de Alemania por séptimo año consecutivo el pasado ejercicio. Las importaciones aumentaron rápidamente en los dos últimos años, empujando la balanza comercial de bienes a un déficit récord para Alemania de 18.000 millones de euros en el primer trimestre de 2023. No parece probable que este déficit se invierta rápidamente. Alemania seguirá dependiendo de China para el suministro de bienes intermedios clave, como los metales de tierras raras, esenciales para la transición energética, que proceden en su mayoría del gigante asiático.

La política fiscal expansiva sigue teniendo sus limitaciones en Alemania. La vuelta al límite de endeudamiento este año y el aumento de los pagos de intereses restringirán la flexibilidad del gasto público. Las claras diferencias de prioridades entre los tres socios de la coalición de Gobierno también están frenando la reforma. Las negociaciones en torno a los presupuestos del próximo año son tensas, ya que persiste un déficit de unos 20.000 millones de euros en un contexto de desacuerdos sobre la política energética.

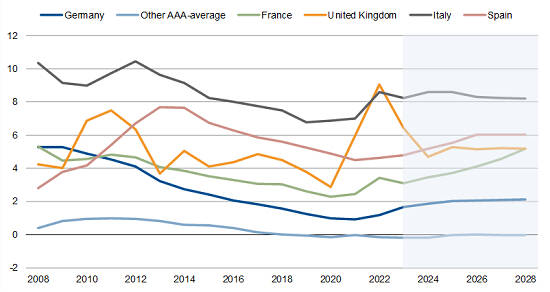

Gráfico 2: Carga neta de intereses como porcentaje de los ingresos de las administraciones públicas, %

Nota: Las economías con rating 'AAA' incluyen Austria, Dinamarca, Luxemburgo, Países Bajos, Noruega, Suecia y Suiza. Fuente: FMI, Scope Ratings.

En los presupuestos federales de 2023, los gastos por intereses se multiplicaron por 10, pasando de 3.900 millones de euros (0,7% del gasto de la Administración central) en 2021 a 39.000 millones de euros (8,2% del gasto) en 2023. Sin embargo, esto se debe principalmente al enfoque de contabilidad de caja del Gobierno, que sobrestima el gasto en intereses cuando suben los tipos.

El enfoque del FMI, basado en el devengo, para medir la carga de intereses de los gobiernos como proporción de los ingresos públicos es un reflejo más exacto del momento en que se incurre en el gasto por intereses. Aunque la carga de intereses de las administraciones públicas aumentará, es probable que se mantenga en torno al 2% de los ingresos durante los próximos cinco años. Éste es un porcentaje superior al de otros países con rating 'AAA', pero bajo en comparación con la década pasada y muy inferior al de otros grandes Estados europeos (gráfico 2).

Alemania también tiene un vencimiento residual favorable de sus títulos de deuda federal de más de 7,5 años y una baja proporción de valores vinculados a la inflación, que representan sólo el 3,6% de la deuda en circulación, en comparación con Francia (11%) y Reino Unido (25%), donde el año pasado se produjeron picos en los costes de los intereses debido a la elevada inflación.

Eiko Sievert es director de calificaciones soberanas de Scope Ratings