visión financiera

Japón ha entrado en un periodo crítico para la fijación de salarios

Raphael Olszyna-Marzys

Raphael Olszyna-Marzys

29/02/2024 -

MADRID. Japón ha entrado en un periodo crítico para la fijación de salarios, con la celebración de la ronda salarial anual (shunto) entre empresarios y sindicatos. En conjunto, los factores macroeconómicos sugieren que esta ronda de negociaciones debería conducir a un segundo año consecutivo de fuertes aumentos salariales para los empleados.

El Banco de Japón (BoJ) debería tener suficiente información para la reunión de política de abril para poner fin a la Política de Tipos de Interés Negativos (NIRP por sus siglas en inglés) y al Control de la Curva de Rendimiento (YCC por sus siglas en inglés). Sin embargo, no debemos concluir que este paso marcará el inicio de una serie sostenida de subidas de tipos, como advirtió recientemente el vicegobernador Uchida. Para que se produzcan nuevas subidas de tipos, probablemente serán necesarias pruebas firmes de un cambio en el régimen de inflación.

El Banco de Japón ha hecho mucho hincapié en los salarios. La frase "círculo virtuoso entre salarios y precios" aparece en muchos de sus informes recientes, señalando la posibilidad de que unos mayores aumentos salariales apoyen simultáneamente el gasto nominal y obliguen a las empresas a subir los precios para proteger sus márgenes. Esto supondría una clara ruptura con el periodo que comenzó a finales de los noventa, cuando la congelación de salarios y precios se convirtió en la norma.

El primer punto culminante de las negociaciones, que comenzaron en febrero, será la recopilación de las respuestas de la dirección a las demandas sindicales en las principales empresas, el 13 de marzo. A continuación, el 15 de marzo, se realizará la primera encuesta JTUC-Rengo. Hay buenas razones para creer que las subidas salariales del shunto del año fiscal 24 serán relativamente grandes y superarán la subida del 3,6% del año pasado.

Varias grandes empresas -como Asahi Beer, Mizuho y Mitsui Estate- ya han anunciado subidas salariales del 6% o más. Y Rengo, el mayor sindicato japonés, pretende un aumento salarial de "al menos el 5%". Las negociaciones en la mayoría de las PYMES comenzarán a intensificarse a partir de mediados de marzo, pero suelen dar lugar a revisiones a la baja de las subidas salariales medias para cuando se publiquen los resultados definitivos en julio.

Más allá de los anuncios que ya se han realizado, observamos tres factores fundamentales que deberían respaldar unas sólidas subidas salariales:

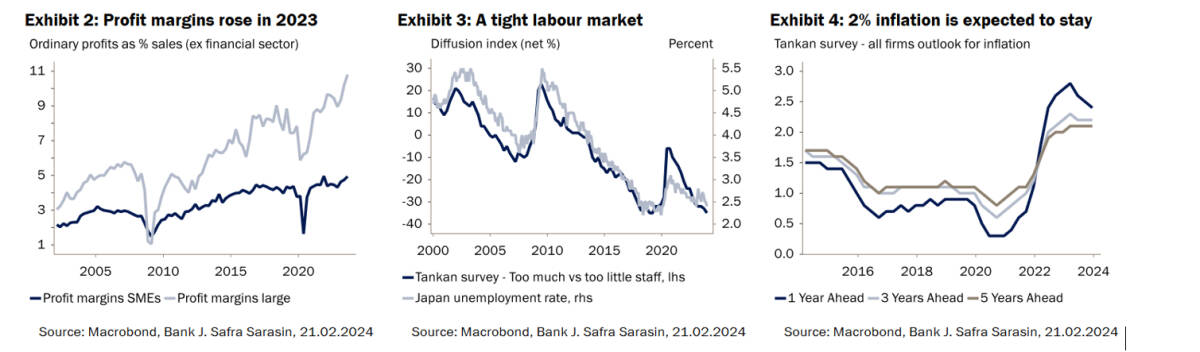

- En primer lugar, los beneficios empresariales. Tradicionalmente, las empresas han hecho hincapié en sus beneficios a la hora de decidir subidas salariales shunto. Los beneficios empresariales se recuperaron con fuerza el año pasado, sobre todo porque la subida de los precios energéticos en 2022 y el consiguiente impacto negativo en la relación de intercambio han remitido. Esto proporciona a las empresas los recursos necesarios para aumentar los salarios, aunque esto es más cierto en el caso de las grandes empresas que en el de las pequeñas (Gráfico 2).

- En segundo lugar, el mercado laboral. La escasez de mano de obra se menciona cada vez más como una razón para aumentar los salarios, independientemente del tamaño de la empresa. La mayoría de los indicadores sugieren que el mercado laboral está tenso (Gráfico 3). Y es probable que siga siendo estructuralmente tenso, ya que la generación del baby-boom abandona cada vez más la población activa.

- En tercer lugar, el shunto ha reflejado tradicionalmente la evolución de los precios en el pasado. En el ejercicio fiscal 2023, en particular, la inflación cobró mucha más importancia tras haber alcanzado máximos históricos el año anterior. El Banco de Japón ha subrayado, en particular, la importancia de las expectativas de inflación a largo plazo en relación con la mentalidad o norma deflacionista entre las empresas. El hecho de que las expectativas se hayan mantenido razonablemente bien a pesar de la menor inflación de costes y bienes es alentador, y debería favorecer unas mayores subidas salariales en el shunto del año fiscal 2024. Y lo que es más importante, podría ser una señal de que la mentalidad ha empezado a cambiar (Gráfico 4).

¿Cómo debemos esperar que responda el Banco de Japón? En nuestra opinión, el banco central pondrá fin a la NIRP en su reunión del 26 de abril, posiblemente junto con el fin formal de las compras de activos y el control de la curva de rendimientos. No obstante, el listón para subir los tipos mucho más es probablemente bastante alto. El momento de la salida está relacionado con lo que el Banco de Japón denomina "responsabilidad".

Hasta la fecha, ha citado dos años consecutivos de fuertes subidas salariales globales, pero también la extensión de esas subidas a las pymes como base para decidir la salida de la NIRP. La primera encuesta sobre las subidas salariales shunto, que estará disponible en la reunión de política monetaria del 19 de marzo, puede no ser suficiente para conocer bien la tendencia entre las pymes. Es probable que el BoJ prefiera esperar a sus reuniones trimestrales de directores de sucursal a mediados de abril, en las que obtendrá informes de las audiencias con las pymes sobre la conducta en materia de salarios y fijación de precios.

Prudencia

Es probable que el Banco de Japón se muestre muy prudente en su senda de normalización. En un reciente discurso, el vicegobernador Uchida argumentó que "es difícil ver una senda en la que el BoJ siga subiendo los tipos repetidamente" y que "mantendrá unas condiciones financieras fáciles", señalando los riesgos a la baja para la trayectoria actual de los tipos.

Cualquier subida adicional de los tipos dependerá probablemente en gran medida de la situación de la economía real y, sobre todo, de las expectativas de inflación. Si las expectativas de inflación pueden mantenerse en torno a los niveles actuales en un entorno de descenso de las tasas de inflación general, sería una señal de que el comportamiento en Japón está cambiando de forma duradera y de que la mentalidad deflacionista ha llegado por fin a su fin.

Raphael Olszyna-Marzys es economista internacional en J. Safra Sarasin Sustainable AM