análisis

El sector del lujo y los mercados emergentes

20/10/2021 -

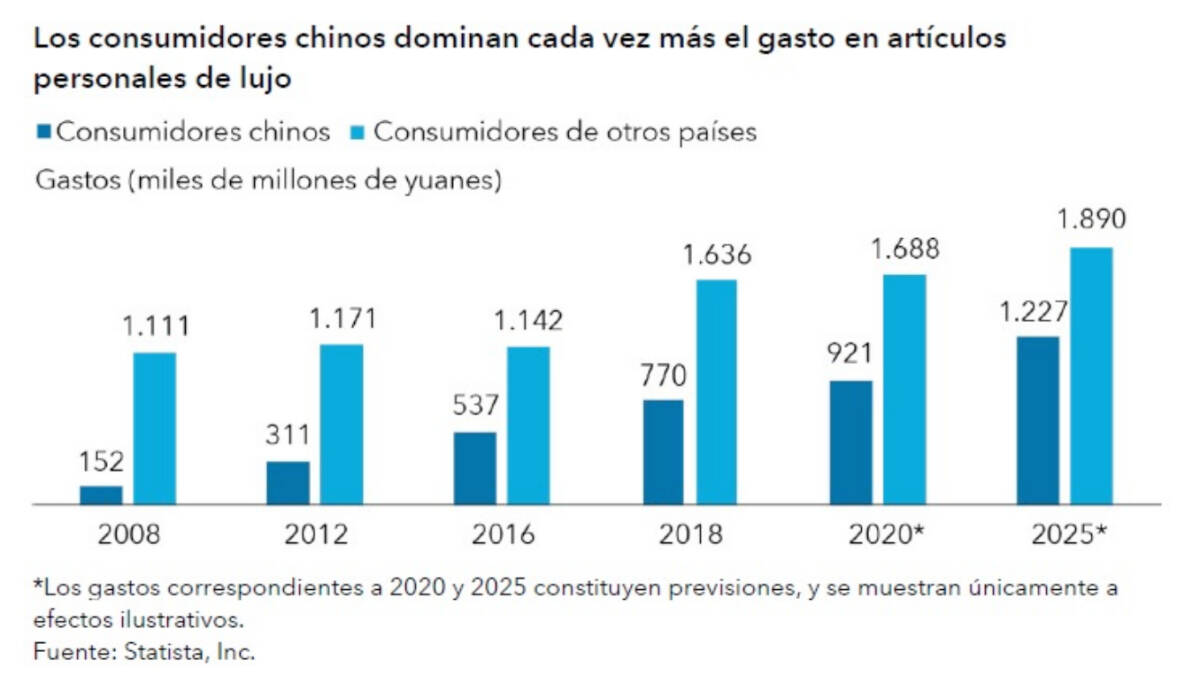

MADRID. En vista del carácter discrecional del consumo, las ventas de los artículos de lujo se consideran cíclicas. La evolución de una clase acomodada en China y otras economías asiáticas en los últimos treinta años ha favorecido un crecimiento estructural y sostenido de este sector. Además de dominar el mercado, los clientes chinos han adquirido cada vez mayor conocimiento sobre los artículos de lujo en este período de tiempo relativamente breve, mediante compras frecuentes y el consumo de redes sociales.

En el pasado, entre el 60% y el 70% del gasto en lujo de los consumidores chinos se realizaba al viajar. En el último año y medio, con las restricciones, lo que hemos visto en China ha sido una repatriación de parte de ese gasto al continente. Vimos que varias marcas abrieron nuevas tiendas y que las ventas se dispararon en el momento en que se levantaron las restricciones a nivel local.

Ha habido un cambio en la forma en que la gente gasta y dónde lo hace. Pero ciertamente no han cambiado la cantidad que gastan. Así que, aunque no puedan irse de vacaciones libremente, una parte importante de ese gasto está ahora en casa.

Esperamos un incremento de la demanda en los próximos años, conforme se engrosen las filas de la clase consumidora y los recién llegados se sientan atraídos por la posición social y el gran valor que confieren los artículos de lujo. Según sus previsiones, China seguirá siendo una fuente importante de crecimiento en los próximos años. De hecho, los consumidores chinos han demostrado una afinidad con los bienes de gama alta superior a la que muestran los consumidores de otras partes del mundo.

A largo plazo, podríamos ver que los gustos de los consumidores empiezan a cambiar. Por lo tanto, tal vez se gaste menos en marcas llamativas y más en experiencias de lujo, como el vino o los viajes, y esta ha sido la dirección que han tomado empresas como LVMH, que se han diversificado en el vino, los viajes y otras áreas para beneficiarse del crecimiento de la experiencia del lujo. Estos periodos de volatilidad podrían ser también oportunidades de compra.

Valeria Vine es especialista en inversión de Capital Group

Noticias relacionadas

opinión

Las oportunidades que ofrece una globalización fragmentada

Por

-

Es poco probable que la globalización siga una progresión lineal hacia una aceleración o un retroceso, por lo que un escenario híbrido sea más evidente