MADRID. Aquí va una predicción bastante fiable sobre la política monetaria japonesa: en 2023 se hablará -y se escribirá- largo y tendido sobre qué ruta tomará el Banco de Japón (BoJ) para seguir los pasos de los otros grandes bancos centrales del mundo a la hora de abandonar su política monetaria ultralaxa. Haruhiko Kuroda, el gobernador que más años ha estado al frente del BoJ, dejará el puesto el próximo 8 de abril y aún no está claro quién será su sucesor.

Entretanto no falta mucho para que empiecen las negociaciones salariales que mantienen en primavera la patronal y los sindicatos. Un proceso que en Japón se conoce como shunto y que suele influir también en los salarios que pagan las empresas más pequeñas.

El BoJ es el único de los principales bancos centrales que aún mantiene una política claramente expansiva. Teniendo en cuenta el tamaño de los flujos de inversión de Japón, cualquier cambio de rumbo tendría profundas implicaciones para los mercados mundiales de renta fija, renta variable y divisas como ya sucedió en diciembre, cuando el BoJ sorprendió a los mercados al ampliar la banda de cotización del bono gubernamental a 10 años.

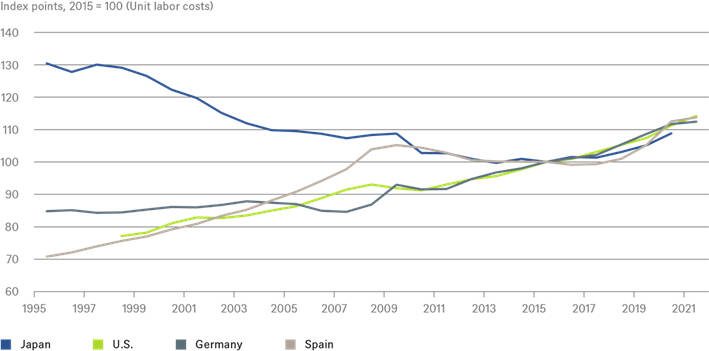

Nuestro Gráfico de la Semana analiza esta cuestión desde otro ángulo al comparar la evolución de los costes laborales unitarios (CLU) de Japón y otras economías desarrolladas. Como los CLU miden el coste laboral medio por unidad producida, capturan de forma implícita las dinámicas salariales y de productividad de los trabajadores, por lo que permiten comparar a grandes rasgos la competitividad de precios de diferentes economías. En comparación con otros países como Alemania o EE UU, con los que Japón compite en la fabricación de bienes similares, podemos ver que el país del sol naciente ha recuperado terreno en los últimos años.

Nuestro gráfico, que refleja la evolución de los CLU del conjunto de las economías nacionales desde 1995, pone de manifiesto cuánto y durante cuánto tiempo se han tenido que apretar el cinturón los trabajadores japoneses. Si, por ejemplo, comparamos los CLU de Japón con los de España durante los duros años de austeridad que siguieron a la crisis de la eurozona, podemos hacernos una idea del grado de sacrificio.

Si ha visitado regularmente Japón desde principios de los 1990, cuando estalló la burbuja inmobiliaria, probablemente le haya llamado la atención cuánto se han abaratado la mano de obra y los terrenos con el paso de los años. El índice Big Mac que elabora la revista The Economist nos permite evaluar el impacto de una forma más informal.

Las hamburguesas, más baratas en Japón

El precio de una hamburguesa no solo captura el coste de los ingredientes, muchos de los cuales, como el trigo o la carne de vaca, cotizan en los mercados mundiales, sino también los costes indirectos, como alquileres y salarios, que dependen de las condiciones locales. Esto explica por qué con lo que cuesta una hamburguesa en Suiza podemos comprar más de dos en Japón.

En comparación con Estados Unidos o con la Eurozona, las hamburguesas ofrecen un descuento del 40% en Japón. Los empleados japoneses se han llevado la peor parte del ajuste de costes durante el largo camino de vuelta a la competitividad mundial. Ahora que parece que este doloroso proceso ha terminado, los salarios podrían normalizarse en línea con los de otras economías desarrolladas. Hay buenos motivos para que el BoJ, independientemente de quién lo lidere, no tenga que preocuparse de momento por la espiral inflacionaria que ha intentado provocar, sin éxito, durante tantos años.

Katrin Loehken es economista especializada en Japón en DWS