VALÈNCIA. Como cantaba Julio Iglesias, 'La vida sigue igual' en el ahorro de las familias españolas, que sigue cimentándose en los activos más conservadores como son los depósitos bancarios y el efectivo. No importa que la inflación siga disparada -aunque menos en septiembre al caer hasta el 9%-, lo que equivale a que cualquier rendimiento por debajo de tal ratio sea perder dinero directamente. Ni que las previsiones sean de que el IPC va a ir más porque las familias siguen confiando en depósitos bancarios, depósitos a la vista, cuentas corrientes y cuentas de ahorro -además del dinero contante y sonante- a la hora de ahorrar.

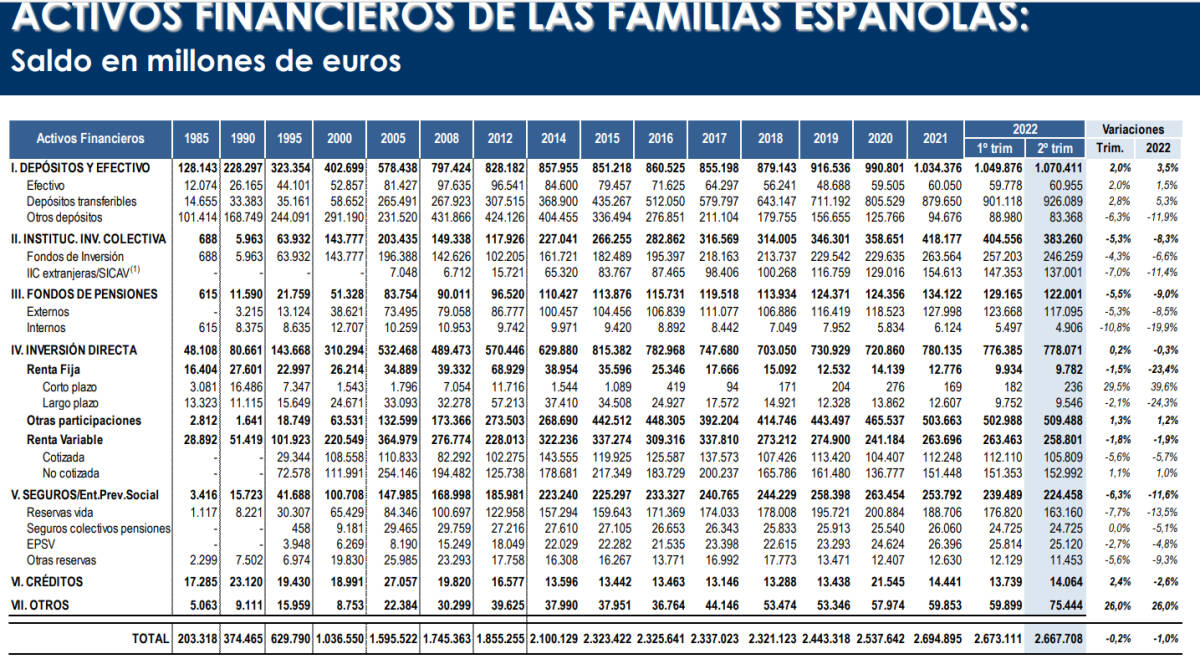

Basta con echar un vistazo a la primera tabla para darse cuenta que el ahorro familiar sigue creciendo en ambos epígrafes. Así, al cierre del primer semestre del año se alcanzaron los 1,070 billones de euros en lo que fue la enésima plusmarca histórica en los últimos tiempos. Síntoma evidente del carácter conservador nacional.

Dicha cifra representa un incremento del 3,5% en la primera parte de 2022 frente al mismo periodo de 2021, según el último informe de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco) con datos del Banco de España. Desde que hace justo un año se superase por primera vez el billón de euros -como contó Valencia Plaza entonces- trimestre tras trimestre se ha ido incrementando.

Activos financieros de las familias españolas en millones de euros (Fuente: Inverco)

Los 1,070 billones de euros representaban el 40,12% sobre los 2,67 billones de los activos financieros que tenían las familias al pasado 30 de junio. Cierto es que entre enero y junio, los hogares redujeron en un 1% su saldo en activos financieros respecto a finales de 2021.

Según Inverco, el descenso en el volumen de los activos financieros se debió a las correcciones provocadas en los mercados financieros, tanto de bonos como de acciones, en lo que se conoce en la jerga como 'efecto mercado'. El porqué no fue otro que las actuaciones de los bancos centrales sobre los tipos de interés oficiales, en un entorno de tasas de inflación elevadas y temores de recesión en las economías mundiales.

La vuelta de las Letras del Tesoro

Precisamente el endurecimiento de las políticas monetarias de los bancos centrales -en este caso del BCE- allana el camino a que el ahorro en depósitos siga creciendo. ¿Por qué? Porque las subidas del precio oficial del dinero tienen un lado positivo para los pequeños inversores: mayores remuneraciones de la banca, tal y como está sucediendo y viene contando este diario.

Pero no solo de los depósitos bancarios sino que otro de los históricos y tradicionales vehículos financieros de los ahorradores está de vuelta. Hablamos de las Letras del Tesoro, cuyo plazo a nueve meses establecía una nueva plusmarca histórica el pasado martes con un tipo del 2,01%. Por su parte, el Tesoro Público puso sobre la mesa en su última subasta de Letras a un año -celebrada el 4 de octubre- un interés del 1,98%, mientras que para el tramo a seis meses el 1,55%.

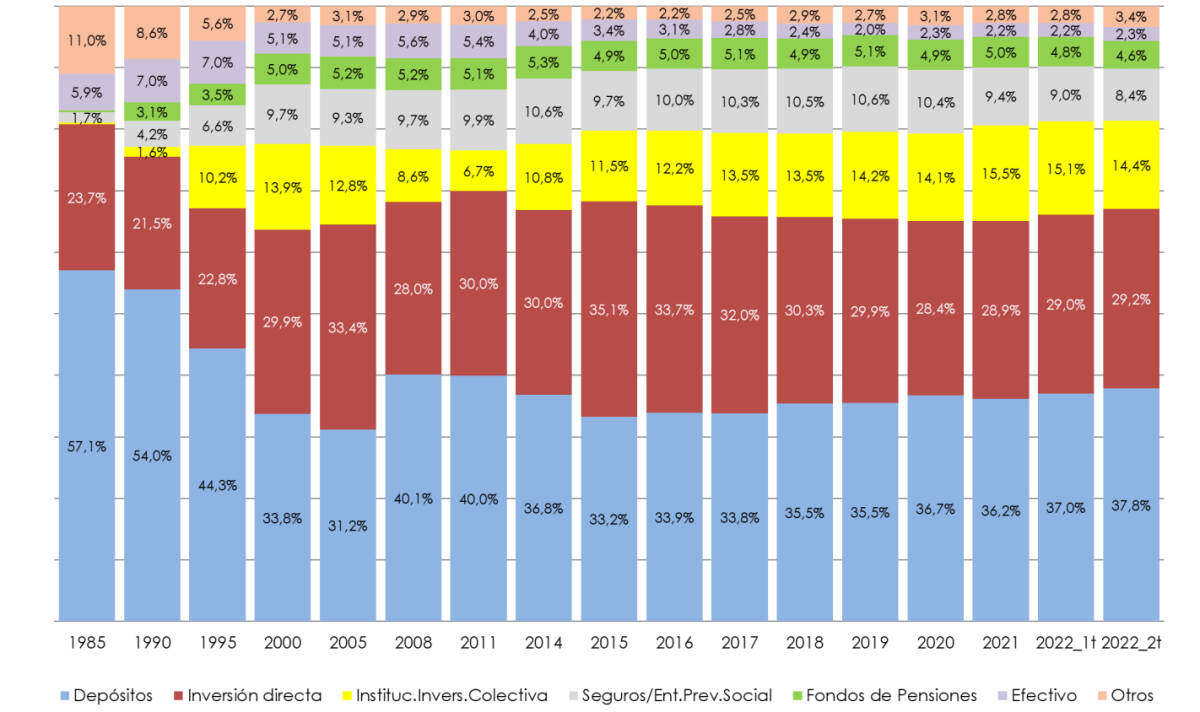

Evolución de la estructura del ahorro financiero (Fuente: Inverco)

Evolución de la estructura del ahorro financiero (Fuente: Inverco)

Mientras tanto, y según el último informe de Inverco, la adquisición neta de activos financieros por parte de los hogares durante la primera mitad de 2022 ascendió hasta los 42.659 millones. A destacar también los fondos de inversión, que registraron 4.263 millones suscripciones netas positivas, solo superado por las cuentas bancarias.

El incremento experimentado por el PIB doméstico hasta junio provocó que la ratio activos/PIB disminuyera ligeramente respecto a 2021. No obstante, se mantuvo en torno al 210% del PIB. El total de pasivos financieros de las familias repuntaron ligeramente hasta el 1,6% en términos interanuales, manteniéndose en torno a los 0,8 billones de euros.

Por último, la riqueza financiera neta -activos menos pasivos- de los hogares experimentó en junio un descenso del 1%, situándose en 1,89 billones de euros. Pese a ello sigue manteniéndose cerca de sus máximos históricos.