MADRID. Aunque la economía mundial se está desacelerando, está lejos de deteriorarse. Los inversores son demasiado pesimistas sobre las perspectivas de la actividad real en lo que resta de este año y en 2022. En la medida en que el impulso económico se ha desacelerado más de lo previsto durante los últimos meses, desde UBS AM creemos que se recuperará en el cuarto trimestre o a principios de 2022. En este sentido, pensamos que se dan las condiciones para una transición hacia un crecimiento por encima de la tendencia liderado por el sector privado.

Los indicadores adelantados de la inversión empresarial siguen siendo elevados. Las empresas necesitan reponer los altos niveles de inventarios. Y, por último, la demanda se ve favorecida por un consumidor sólido, que sigue teniendo un exceso de ahorro, que se beneficiará de una subida salarial. Los retos de la variante Delta están a punto de disminuir y, asimismo, está previsto que el impulso crediticio de China se estabilice. Estos factores probablemente compensarán con creces los efectos negativos del lastre fiscal.

Por supuesto, hay diversos riesgos que exigen una estrecha vigilancia y que podrían quebrantar este contexto favorable. Entre ellos se encuentran los debates legislativos actuales sobre la política fiscal estadounidense y el techo de la deuda, la posibilidad de que la desaceleración en China sea más grave o prolongada de lo que prevemos y, la posibilidad de que las expectativas de inflación se sigan al alza en medio de las continuas tensiones en la cadena de suministro.

Creemos que el posicionamiento procíclico parece muy atractivo de cara a finales de año, dadas nuestras positivas perspectivas de actividad. En nuestra opinión, las características internas del mercado de renta variable y la baja rentabilidad de los bonos están descontando una desaceleración excesiva del crecimiento. Consideramos que las regiones cíclicas como Europa y Japón y sectores como el energético y el financiero están baratos si los comparamos con los sectores defensivos, especialmente en un momento en el que la actividad global podría volver a acelerarse. En cuanto a los tipos, nos inclinamos por los bonos soberanos chinos por la combinación del carry y el margen para el estrechamiento de spreads.

Por otro lado, el high yield asiático es el área más atractiva en el mercado de crédito, en nuestra opinión. Creemos que los inversores están bien compensados por el riesgo y la volatilidad que conlleva este mercado. En cuanto a las divisas, somos neutrales respecto al dólar estadounidense y consideramos que las posiciones cortas en dólares es la opción menos atractiva de las operaciones los posicionamientos que se beneficiarían de una reflación. Las mayores rentabilidades reales, que es nuestro principal escenario, tienden a coincidir con un dólar más fuerte.

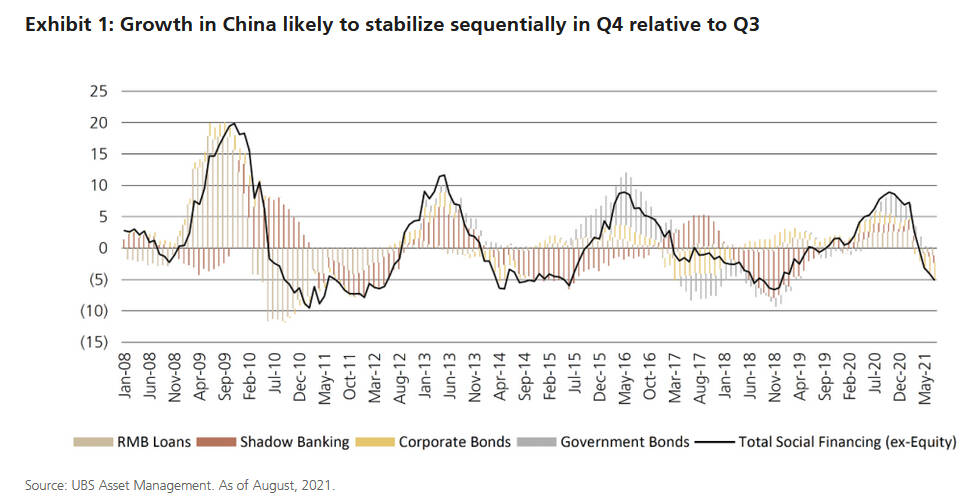

Oportunidades de inversión en China

Evergrande ha acaparado últimamente la atención tanto de los mercados chinos y globales. La gran crisis de deuda del promotor inmobiliario es un síntoma de un cambio en la forma en que las autoridades chinas consideran el nivel de endeudamiento en el sistema y refleja una mayor tolerancia a las posibles repercusiones económicas negativas asociadas al desapalancamiento.

El mercado inmobiliario representa un porcentaje muy elevado del PIB como para que los dirigentes de China permitan que se produzcan grandes daños y se corra el riesgo de desencadenar una desaceleración más grave. Además, el país tiene un amplio historial de gestión de problemas corporativos de alto nivel sin permitir que se conviertan en riesgos de carácter sistémico. Creemos que es probable que se produzca un cambio de rumbo en la política macroeconómica de China para mitigar y revertir la desaceleración, lo que debería ayudar tanto a los activos nacionales como a las divisas de los países emergentes y a las materias primas en general. Los principales actores del sector inmobiliario tendrán una buena oportunidad cuando se acabe este periodo de calma y se produzca la consolidación del sector. Partiendo de la premisa de que, en China, el gobierno acabará siendo práctico y dará marcha atrás en el endurecimiento de las políticas, el sector financiero parece estar entre los principales beneficiarios.

Mientras tanto, la moderación de la actividad sugiere que la deuda pública china sigue siendo atractiva, y la rentabilidad debería bajar del 2,85% al 2,5%. Los inversores extranjeros siguen valorando positivamente la diversificación y la capacidad defensiva de la deuda pública china. En una Estrategia barbell, las carteras han necesitado por lo general mantener una posición en una deuda pública que pueda bajar 200 puntos básicos cuando se produzcan impactos negativos. La deuda pública china es una de las pocas opciones entre los bonos soberanos que tiene ese margen de maniobra para poder comprimirse.

Más allá de Evergrande, la actual política de regulación ha afectado a parte del mercado de renta variable chino. El objetivo es de naturaleza populista, para alinear más ciertos sectores con los objetivos políticos de las autoridades, sobre todo la "prosperidad común". Controlar la exposición a los sectores que corren el riesgo de sufrir un mayor endurecimiento regulatorio y esperar a que se produzca un movimiento a su favor es una medida prudente.

Dos temáticas recomendables

Desde UBS AM creemos que dos temáticas que pueden ser útiles para identificar a los ganadores bursátiles en China a medio plazo son la transición hacia un crecimiento más orientado a los servicios y la premiumización de los bienes y servicios (el consumidor tiende a productos de gama alta a medida que aumenta su nivel de ingresos). La clave es encontrar empresas que sean capaces de crear y mantener su propia ventaja, no aquellas cuyas ventajas operativas estén ligadas a la política gubernamental, porque hemos visto lo rápido que puede cambiar. Como regla general, si una empresa está beneficiándose en exceso por la falta de competencia o abusando del poder de fijación de precios, el gobierno puede intervenir y reducir su cuota de mercado.

Las estrategias long/short de renta variable han funcionado bastante bien en China debido al alto grado de dispersión del mercado en los últimos meses. A largo plazo, esperamos que la renta variable china sea una gran fuente de alfa estructural. Se crean muchas oportunidades debido al alto grado de participación de los inversores minoristas, a la falta de una cobertura exhaustiva por parte de los analistas y a las reformas normativas que permiten un mayor acceso a la venta en corto en el mercado chino.

Jaime Raga es responsable de relación con clientes de UBS AM Iberia