MADRID. Las expectativas de inflación de la Eurozona disminuyeron un poco y el índice de Precios al Productor (IPP) se situó por debajo de las expectativas. Pero es demasiado pronto para hablar de un pico en la inflación.

Por su parte, los miembros de la Fed reiteraron su preferencia por una subida de 75 puntos básicos, citando las buenas posibilidades de un aterrizaje suave; las actas de junio respaldaron la continuación de las subidas de tipos, incluso incluyendo los riesgos de ralentización de la economía. El PMI manufacturero de China superó las expectativas al situarse en 51,7, lo que pone de manifiesto la mejor tendencia del crecimiento chino.

Mientras tanto los bonos siguieron siendo muy volátiles. La renta variable repuntó (acciones de crecimiento y defensivas). El cruce euro/dólar bajó debido a las débiles sorpresas macroeconómicas de zona euro y a los temores de cortes de gas por parte de Rusia.

El segundo trimestre no será una mala temporada de presentación de resultados y las empresas deberían superar las expectativas de los analistas. Los preanuncios de las empresas estadounidenses son relativamente elevados y las estimaciones de beneficios para el segundo trimestre se están estabilizando tras haber aumentado en el último año.

Las expectativas de crecimiento de los beneficios se sitúan en el +19% y el +5,6% anual, para el Stoxx600 y el S&P 500, respectivamente. Los sectores cíclicos y el energético de la UE serán probablemente los que más crezcan, mientras que los sectores de las energías renovables, las finanzas y la tecnología serán los más débiles.

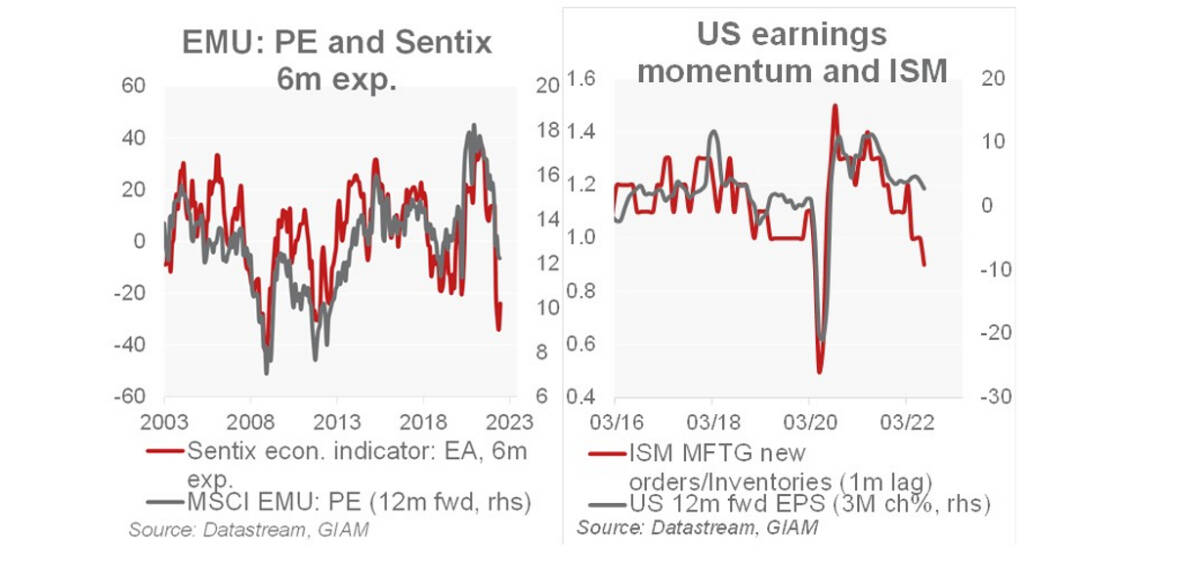

Dicho esto, el actual impulso económico más débil, combinado con el aumento de los costes, producirá más preocupación en los anuncios que hagan los directores generales de las compañías en relación con el poder de fijación de precios y los márgenes empresariales.

Estimaciones

Dado que las sorpresas macroeconómicas, los indicadores de confianza (ISM, IFO) y la utilización de la capacidad están cayendo -y los riesgos de recesión a medio plazo están aumentando-, esperamos que los analistas recorten las estimaciones para el segundo semestre de 2022 y 2023. Aun así, nuestras previsiones de crecimiento de los beneficios están por debajo del consenso. Estimamos un 5% en 2022, un 7% en 2023 y un 12,5% en 2024.

Seguimos infraponderando la renta variable debido a la incertidumbre de la guerra, la inflación elevada y persistente, los tipos de interés reales en aumento, la sobrevaloración de la tecnología estadounidense (20%) y la posibilidad de que el mercado se vea tentado a valorar una desaceleración económica sustancial. Estos vientos en contra siguen ejerciendo presión sobre la prima de riesgo de la renta variable y los ratio precio-beneficio (PE). Sobreponderamos China, y también EE UU y Reino Unido frente a la Unión Económica y Monetaria (UEM).

Michele Morganti es estratega de Renta Variable de Generali Investments