VALÈNCIA. El Consell de la Comunitat Valenciana aprobó el 5 de septiembre el anteproyecto de ley de modificación de la Ley 13/1997, por la que se regulan los tributos cedidos a la Comunitat; el pasado 3 de octubre ha aprobado ya el proyecto de ley (en adelante, 'el Proyecto') y ha procedido a su remisión a Les Corts.

En lo relativo al Impuesto sobre Sucesiones y Donaciones (en adelante, 'ISD'), tal y como se detalla en el preámbulo del Proyecto, “se prevé aumentar y reforzar los incentivos existentes para los actos gravados realizados en el seno del núcleo familiar”.

A tal efecto y como medidas más destacadas:

- Se propone aprobar una bonificación del 99% de la cuota tributaria del ISD para los descendientes, adoptados, cónyuges, ascendientes y adoptantes de una persona que se considere residente fiscal en la Comunitat al tiempo de su fallecimiento (esto es, que haya pasado en la Comunitat un mayor número de días de los 5 años inmediatos anteriores a su fallecimiento); ello siempre que se trate de adquisiciones producidas como consecuencia de la muerte de esta persona o de percepciones de cantidades obtenidas por beneficiarios de seguros de vida que se añadan a la herencia de dicha persona.

- Además, se introduce otra bonificación del 99% de la cuota tributaria del ISD para las adquisiciones por donación u otros actos lucrativos llevados a cabo en vida a los que les aplique la normativa de la Comunitat, celebradas por una persona a favor de su cónyuge, padres, adoptantes, hijos o adoptados, nietos o abuelos. Con esta identificación expresa de los posibles beneficiados por esta bonificación se pretende "simplificar la actual regulación de las reducciones asociadas al parentesco". Para la aplicación de esta bonificación se exigirá que la adquisición se efectúe en documento público, o que se formalice de este modo dentro del plazo de declaración del impuesto.

Para una mejor comprensión del alcance de estas modificaciones normativas, nos parece interesante plasmar dos ejemplos numéricos donde se pueda apreciar el impacto en cuota del ISD con la redacción actual de la Ley 13/1997, frente a las mejoras que prevé el Proyecto. Veámoslos:

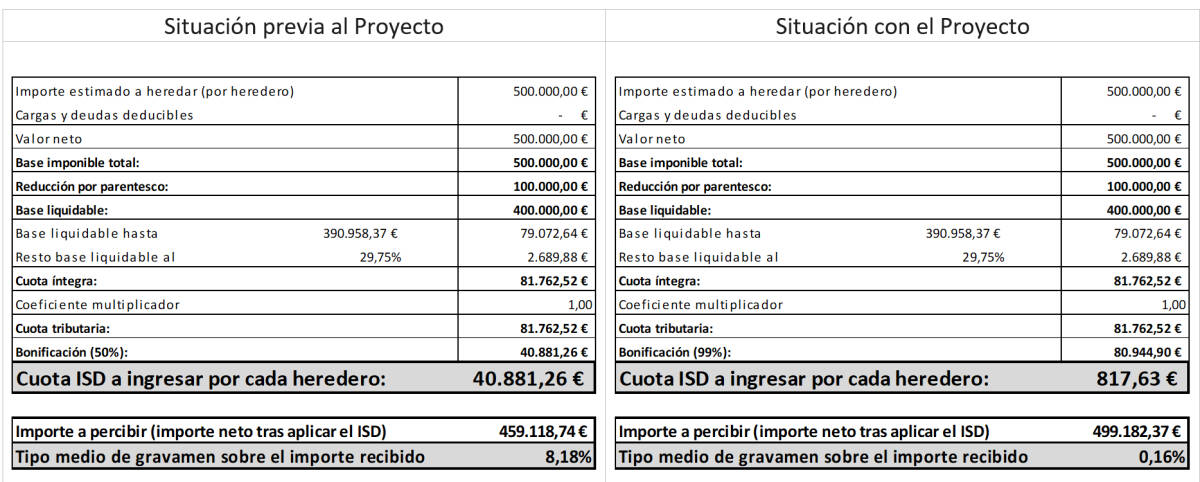

Ejemplo número 1. Padre que fallece siendo residente fiscal a efectos de su sucesión en la Comunitat Valenciana, dejando a sus dos hijos, mayores de 21 años, un patrimonio financiero de 1 millón de euros, a repartir entre ambos por partes iguales. El patrimonio preexistente (esto es, el previo a recibir esta herencia) de cada uno de los herederos no supera los 300.000 euros.

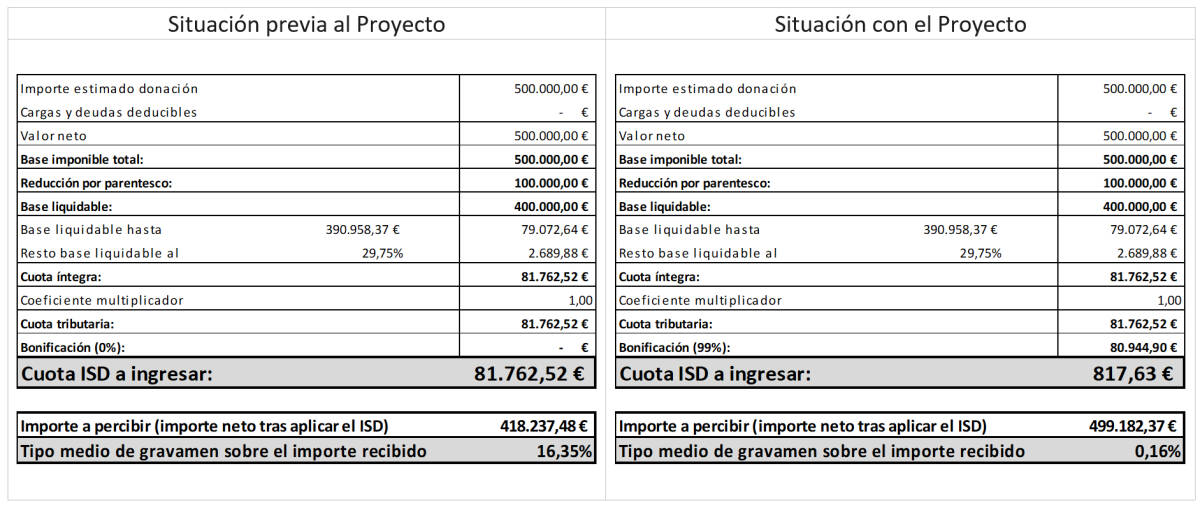

Ejemplo número 2. Madre que decide donar a su hija (mayor de 21 años y residente en la Comunitat Valenciana a estos efectos) 500.000 euros en efectivo. El patrimonio preexistente (esto es, el previo a recibir esta donación) de la donataria no supera los 300.000 euros.

Finalmente, no podemos olvidar que el Proyecto prevé que estas medidas beneficien a los hechos imponibles (sucesiones o donaciones) producidos desde el 28 de mayo de 2023, es decir, el día que se celebraron las elecciones autonómicas. Dice también el preámbulo del Proyecto que "por tratarse de una norma favorable para la generalidad de los contribuyentes, dicha medida no conculca los principios constitucionales de irretroactividad o seguridad jurídica".

Resulta llamativo, no obstante, que no se prevea en el Proyecto ningún mecanismo o procedimiento a seguir por aquellos contribuyentes que a día de hoy hayan presentado debidamente sus autoliquidaciones del ISD y se vean favorecidos por la aplicación retroactiva de este cambio normativo, una vez sea aprobado el Proyecto.

Por tanto, ¿tendrán que instar la rectificación de su autoliquidación y solicitar la devolución de ingresos indebidos? O ¿será la propia Generalitat la que de oficio revisará estos casos acometiendo las oportunas devoluciones?, ¿cuál será el plazo para ello?, ¿se liquidarán intereses de demora a favor de los contribuyentes?... Esperaremos expectantes a ver qué sucede.

Carlos López-Henares es director de Planificación Patrimonial en Singular Bank