MADRID. El mes de agosto ha sido un mes positivo para los principales índices de renta variable, mientras que la tendencia ha sido dispar para la renta fija. El S&P 500 junto con el principal índice Japonés han sido los que más se han revalorizado en el mes al apreciarse un 7,01% y un 6,59% respectivamente. Por su parte, el Ibex 35 junto con el índice que agrupa la evolución de los principales países emergentes se revalorizado únicamente un 1,34% y un 0,94% respectivamente.

En la renta fija predomina el comportamiento positivo de algunos mercados, como el de los bonos de alto rendimiento con la divisa cubierta y los bonos convertibles. La única excepción destacable ha sido la evolución del mercado soberano de deuda, con ligeras pérdidas por la subida de tipos a largo plazo.

En el mes, destacó la publicación de la actas de la FED. En un primer momento, decepcionaron a algunos inversores debido a la falta de claridad sobre futuras políticas monetarias, por su parte, los bonos del Tesoro bajaron, debido a que las autoridades monetarias no contemplan un apoyo directo a las medidas de control de la curva de tipos a largo plazo, aunque no lo descartan para el futuro.

El otro acontecimiento clave del mes ha sido la conferencia de Jackson Hole. Powell anunció que cambiarán la política monetaria de la FED y que a partir de ahora buscarán una meta de inflación promedio del 2% en el tiempo, aunque no especificó cómo calcularán ese promedio. Además, la nueva estrategia pone más peso en el refuerzo del mercado laboral, por delante del objetivo de inflación.

La incertidumbre respecto a la evolución de la pandemia sigue marcando el curso de los mercados, sin embargo, empezamos a ver una revisión al alza de los resultados de las compañías americanas. Respecto a la renta fija, los diferenciales siguen estrechándose y se empiezan a apreciar unas valoraciones exigentes especialmente en el tramo de alta calificación crediticia, lo que nos ha llevado a analizar posibles alternativas que puedan reducir su peso en favor de otros activos con mejor expectativa de rentabilidad-riesgo.

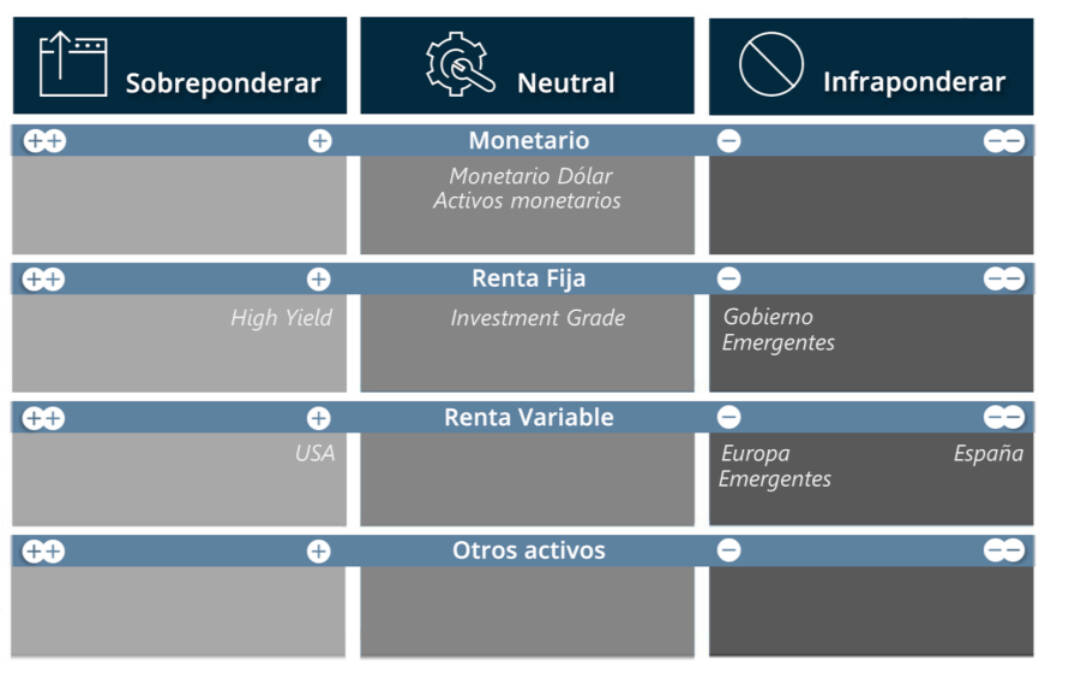

Pese a la depreciación del dólar de los últimos dos meses, no consideramos de momento ampliar la exposición al dólar hasta que supere los niveles del 1,25€/$. Estamos muy atentos al desarrollo de la enfermedad y a los repuntes de volatilidad ante nuevos rebrotes, así como de otros acontecimientos como las elecciones americanas y las negociaciones del Brexit. Por ello mantenemos nuestro posicionamiento en el mapa de activos RCI sin cambios.

Departamento de Análisis de atl Capital