MADRID. A pesar de los buenos resultados empresariales del trimestre, que han aumentado el atractivo de la renta variable europea frente a la estadounidense, las acciones europeas sorprendentemente no disfrutan del favor de los inversores.

Al contrario que los mercados bursátiles estadounidenses, que han subido por encima del nivel que resulta justificable según los beneficios empresariales, la renta variable europea no ha crecido tanto como los resultados de sus empresas durante los primeros tres meses de 2017. Parece que los inversores han preferido fijarse en cuestiones más negativas, como el Brexit o el temor al populismo.

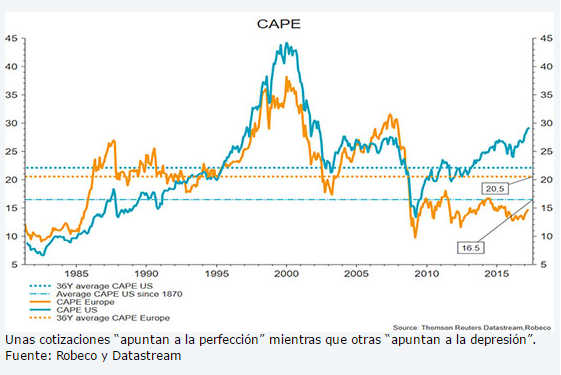

Así pues, parece que la renta variable estadounidense presenta unas cotizaciones que apuntan a la perfección, mientras que la europea apunta a la depresión. En consecuencia, su fondo multiactivos se encuentra actualmente sobreponderado en renta variable europea frente a estadounidense, si bien no se lanza a comprar valores sin contemplaciones, ya que los riesgos persisten.

En renta variable nos complacen mucho los resultados que han publicado las empresas para el primer trimestre. Los beneficios de las empresas del S&P 500 van a registrar un crecimiento cercano al 13% respecto al año pasado, bastante alejado del incremento del 15% que ha experimentado el índice S&P 500 en el mismo intervalo.

A efectos comparativos, el Stoxx Europe 600 parece que va a rubricar un incremento interanual del beneficio por acción del 26%, que contrasta con la subida del mercado de valores, de ‘sólo’ el 13%. Según el Eurostoxx 50, índice menos diversificado (y que no incluye valores británicos), las cifras son del 20% y el 17% respectivamente.

Según estos datos, resulta evidente que la renta variable estadounidense se ha visto beneficiada por un incremento de los múltiplos precio/beneficio, mientras que las acciones europeas se han abaratado.

Cuatro argumentos a favor de Europa

La causa principal de esta situación es que el mercado estadounidense parece haber reflejado en sus cotizaciones muchas buenas noticias, haciendo caso omiso a su vez de las incertidumbres, mientras que el mercado europeo ha hecho justo lo contrario: asimilar todas las incertidumbres y no hacer caso de las buenas noticias. Existen cuatro factores que justifican por qué Europa es actualmente la mejor opción.

- Evolución económica. Cuando la gente habla de Europa, suele pensar en una economía débil, envejecida y con excesiva carga fiscal, abocada a caer en el olvido. Pero, en realidad, la economía de la zona euro lleva ya dos años expandiéndose en igual medida que la estadounidense. Así, dado que el crecimiento demográfico en Europa es menor que en EE.UU., el incremento de su PIB per cápita es, de hecho, superior.

- Esfera política. Uno de los principales riesgos que se auguraban para este 2017 era la elevada incertidumbre política en Europa. Las elecciones en los Países Bajos, Francia y Alemania, junto con la incertidumbre suscitada por el Brexit, Italia y Grecia, hacían que el 2017 pareciera todo un campo de minas político. Pues bien, transcurridos ya cinco meses del inicio del año, el panorama resulta mucho menos amenazador, sobre todo tras la aplastante victoria de Macron en las elecciones presidenciales francesas.

- Crecimiento de los beneficios empresariales. El primer trimestre de este año parece encaminado a ser el de mayor crecimiento de los beneficios de los últimos cinco años, en el que Europa podría incluso registrar un incremento de dos dígitos en sus cifras de ventas. Lógicamente, esto se traduce en un sólido crecimiento del EPS, de dos dígitos también, en todo el mundo, y es Europa la que encabeza la clasificación en términos interanuales.

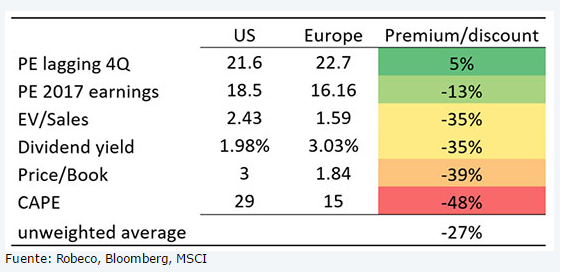

- Valoración. Según el parámetro de valoración que escojamos, la renta variable europea está entre un 5% sobrevalorada y un 48% infravalorada respecto de la estadounidense (véase la tabla siguiente). Nosotros nos guiamos por la relación precio/beneficio ajustada al ciclo o CAPE (Cyclically Adjusted Price Earnings), cuya lectura indica un descuento del 48%. La renta variable estadounidense presenta unas cotizaciones que 'apuntan a la perfección', mientras que la europea 'apunta a la depresión'.

La valoración nunca es un buen indicador de cuál es el momento adecuado. Comprar acciones europeas solamente porque son baratas puede dar lugar a importantes pérdidas, como hemos comprobado en varias ocasiones durante los últimos siete años. Sin embargo, si la valoración reducida se combina con otros factores, como la mejoría de las perspectivas económicas, la disminución de los riesgos políticos y el momentum general, puede suponer un elemento muy potente de la estrategia de inversión.

Entonces, ¿es ésta una categoría en la que hay que invertir sin miramientos? La vida nunca es tan sencilla: sigue habiendo varios aguafiestas que podrían aparecer, como las elecciones italianas, el riesgo de que el momentum económico toque techo, o la adopción de una postura menos flexible por parte del Banco Central Europeo.”

Y no olvidemos las negociaciones sobre el Brexit, en las que se han endurecido posturas durante las últimas semanas. En parte, esto puede atribuirse al discurso electoralista antieuropeo de los políticos británicos, pero nadie puede negar que todo el proceso del Brexit va a ser bastante doloroso para todos los implicados. El riesgo de escalada del conflicto, y el de deceleración del crecimiento en el Reino Unido, están claramente presentes.

Hay que vender en mayo... ¿seguro?

No debemos olvidar que la compra de renta variable europea es en estos momentos la decisión más habitual entre los gestores. Ante la atenuación del riesgo político, los responsables de asignación de activos están dirigiendo fondos hacia Europa. Aunque esto no implica necesariamente que Europa no tenga más potencial para ofrecer resultados comparativamente destacados, nosotros solemos ser muy cautos en lo que respecta a las opiniones mayoritarias: cuando un tema de inversión se pone de moda, sus características riesgo/recompensa suelen cambiar.

Seguimos siendo reacios a subirnos a un tren que lleva un tiempo rozando el límite de velocidad, sobre todo ahora que el factor estacional pasa a ser negativo, como refleja el viejo dicho de ‘hay que vender en mayo’... ¿alguien va a hacerlo?

Lukas Daalder es director de Inversiones de Robeco Investment Solutions

Lukas Daalder

Lukas Daalder