VALENCIA. La subida del Impuesto de Sucesiones y Donaciones aplicada por la Generalitat desde el 1 de enero del presente 2017 provocó un significativo incremento de las donaciones antes de que entrara en vigor el nuevo tributo, según se desprende de los actos jurídicos registrados por el Colegio Notarial de Valencia.

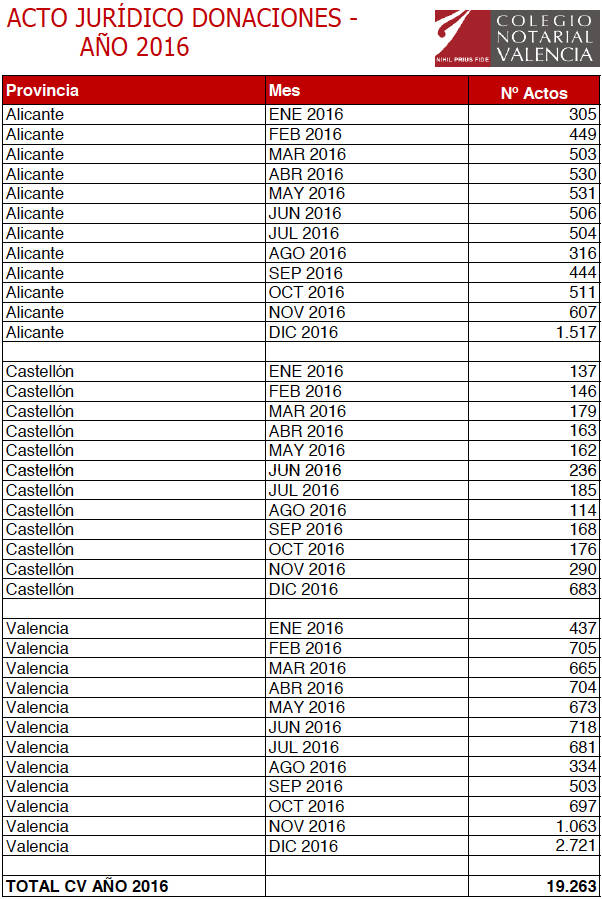

Las cifras revelan que solo en el mes de diciembre se dispararon las donaciones hasta alcanzar las 4.921 en el conjunto de la Comunitat, más del doble de las 2.170 del año anterior. Por provincias, Alicante pasó de las 654 de 2015 a 1.517 en 2016; Castellón, de 291 a 683, y Valencia, de 1.225 a 2.721.

En efecto, los datos reflejan que los contribuyentes se apresuraron a materializar sus transmisiones inter vivos en diciembre -mes en el que se aprobó la subida a través de la Ley de Acompañamiento- con el fin de esquivar en endurecimiento del tributo que entraría en vigor con el cambio de año. Pero la tendencia también se aprecia con claridad en el conjunto del cuarto trimestre, todo después de que el Consell anunciara el 30 de septiembre que iba a subir el impuesto.

En efecto, los datos reflejan que los contribuyentes se apresuraron a materializar sus transmisiones inter vivos en diciembre -mes en el que se aprobó la subida a través de la Ley de Acompañamiento- con el fin de esquivar en endurecimiento del tributo que entraría en vigor con el cambio de año. Pero la tendencia también se aprecia con claridad en el conjunto del cuarto trimestre, todo después de que el Consell anunciara el 30 de septiembre que iba a subir el impuesto.

En concreto fueron 8.265 las donaciones que se produjeron en la Comunitat durante los últimos tres meses de 2016 frente a las 5.005 del mismo periodo de 2015, un 65% más, según los datos del Colegio Notarial de Valencia. Tal circunstancia se produjo en las tres provincias por igual y también impactó en las cifras del conjunto del año, que se cerró con 19.263 donaciones frente a las 15.104 del ejercicio anterior.

Una subida por diferentes vías

La Conselleria de Hacienda anunció el 30 de septiembre de 2016 una subida del impuesto de Sucesiones y Donaciones por varías vías. La primera, mediante la eliminación de la reducción de 100.000 euros en la cuota por razones de parentesco para aquellos donatarios que dispongan de un patrimonio preexistente superior a 600.000 euros (antes eran 2 millones). Para los de menos de patrimonio se mantuvo como estaba.

Además, la reducción autonómica -90 ó 95%- por transmisión de participaciones, empresa individual o empresa agrícola quedó limitada exclusivamente a las empresas de reducida dimensión, considerándose de reducida dimensión las empresas que facturen menos de 10 millones de euros. No obstante, todavía cabe aplicar la reducción prevista en la ley estatal, que es del 95%, aunque esta norma tiene más requisitos que la valenciana. Por último, se eliminó por completo la bonificación del 75% en la cuota del impuesto.

Con ello, según anunció el conseller Vicent Soler, se esperaba elevar la recaudación en 3 millones de euros, aunque lo cierto es que el presupuesto de recaudación del Impuesto de Sucesiones de 2017 es inferior al del año pasado, 16,32 millones de euros frente a los 18,57 millones de 2016.

Ahora está por ver si el comportamiento de los valencianos al adelantar sus donaciones para esquivar el nuevo impuesto del Consell supone que la administración autonómica tenga que ajustar a la baja los ingresos esperados por este concepto.