MADRID. Nos hallamos en una situación con importantes desequilibrios que, o bien podría durar años, o bien corregirse en cualquier momento. Al equipo le sigue preocupando la complacencia y los elevados niveles de precios que presentan los mercados, pero son conscientes de que ambas pueden prolongarse mucho en el tiempo. Sigue existiendo gran abundancia de liquidez que busca rentabilidad.

Actualmente el mundo está repleto de desequilibrios: actuaciones disruptivas por parte de los bancos centrales, crecimiento del crédito en mercados emergentes hasta niveles nunca vistos, etc. Las valoraciones de los activos de riesgo son elevadas. Pero así es como funcionan los mercados. Pueden mostrarse complacientes durante años. Somos muy conscientes de que estos desequilibrios pueden tanto dispararse como desaparecer en cualquier momento y por cualquier motivo, por lo que su evolución es impredecible. Sea como fuere, la complacencia que nos resulta más llamativa es la de China, teniendo en cuenta su crecimiento real y su creación de crédito. El riesgo de que se produzca una importante deceleración deflacionaria del crecimiento es cada vez mayor.

Aunque, económicamente, todavía tenemos algo de tiempo. Europa se encuentra en un proceso de plena expansión. Pero el BCE está tardando en subir los tipos, ya que lo que no ha logrado generar es un incremento de las previsiones de inflación. Ésa sigue siendo por ahora su principal preocupación. No podemos explicar totalmente esta ausencia de inflación, teniendo en cuenta la situación de los mercados de empleo. El riesgo principal es que, tarde o temprano, los bancos centrales pasen a estar detrás de la curva, si el crecimiento salarial se intensifica inesperadamente.

La economía estadounidense parece estar atravesando un bache suave, que probablemente sea pasajero. Pero nos preocupan algunos de los indicadores principales, que podrían apuntar a un debilitamiento económico. La contracción de los beneficios y los márgenes, el allanamiento de la curva y la notable debilidad del ciclo del gasto de capital, entre otros, sugieren que la expansión económica del país resulta vulnerable. Y nos preocupan también otros dos factores. El primero es el incremento de la desigualdad de los ingresos en EE UU. Históricamente, las naciones que realmente propician la igualdad de oportunidades en lugar de la igualdad de resultados prosperan más que las economías en las que existe una permanente división entre 'los que tienen' y 'los que no tienen'. Esta sobreproducción de élite parece haberse arraigado en la sociedad estadounidense. Y bien podría explicar, al menos en parte, nuestro segundo foco de preocupación.

Préstamos subprime

Los préstamos subprime están incrementándose de nuevo. Las tasas de morosidad de los préstamos para la adquisición de vehículos, los créditos de estudios y las tarjetas de crédito van en aumento. En el caso de los préstamos subprime para adquisición de vehículos, las tasas de impago se sitúan en niveles que no se registraban desde 2007/2008. A pesar de que la flexibilización cuantitativa (QE) ha dado lugar a una enorme generación de riqueza, ésta se ha distribuido de forma muy desigual. Esto supone que los hogares con ingresos bajos y medios tienen dificultades para hacer frente a sus deudas.

Aunque la recuperación económica de Estados Unidos sigue sin ser brillante, la buena noticia es que los beneficios empresariales han experimentado una sorprendente subida, los bancos siguen registrando sólidas ganancias y el mercado laboral se muestra fuerte. Por el momento, no hay nada que apunte a una recesión inminente, pero consideramos que ésta podría llegar en los próximos dos años.

Y después está China... Se mire como se mire, el crecimiento del crédito chino resulta excesivamente elevado en comparación con el crecimiento nominal. Los responsables políticos chinos están pulsando demasiado a menudo el botón de creación de deuda. La tendencia de crecimiento económico está reduciéndose, y se ve interrumpida además por pequeños 'miniciclos'. Cuando se produce uno de estos 'miniciclos' -el último de ellos, en 2015- y el crecimiento baja demasiado, cunde el pánico entre los responsables políticos, que vuelven a pulsar el botón. Este crecimiento del crédito, impulsado por bancos estatales que dan préstamos a empresas estatales, está desequilibrado, ya que se dirige hacia las partes menos productivas de la economía, y además ha alcanzado niveles peligrosos. No es nuestra misión predecir una posible burbuja, pero la probabilidad de que China sufra una grave deceleración del crecimiento en los próximos años es prácticamente segura. Uno de los indicadores que más hay que vigilar es el de las exportaciones occidentales a China.

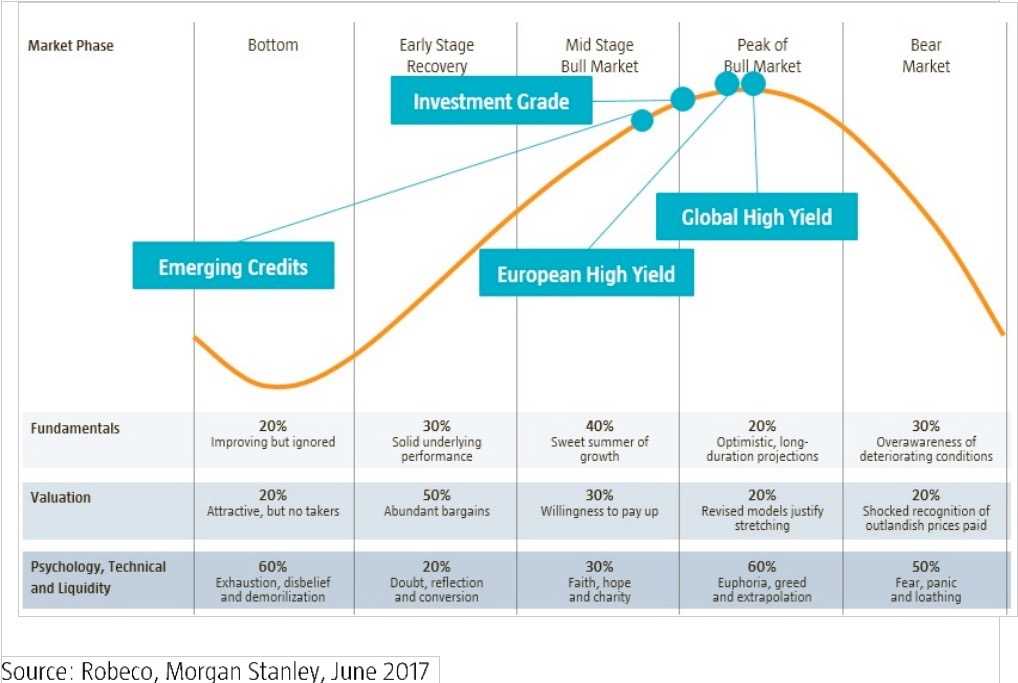

Las valoraciones se muestran ahora muy saturadas. La deuda high yield ha alcanzado el primer cuartil (el más caro) de sus diferenciales históricos. Los títulos corporativos de grado de inversión y la deuda de mercados emergentes se encuentran justo por debajo de la mediana de diferenciales. La evolución del mercado de crédito nos ha enseñado que estas valoraciones pueden mantenerse así durante años. Así que no hay motivo para que cunda el pánico, pero sí para ser precavidos. Consideramos que el mercado global de crédito presenta ciertos nichos de valor todavía, tales como el sector asegurador y bancario europeo. Los parámetros técnicos se mantienen por ahora relativamente estables. Los bancos centrales son muy predecibles, la tensión electoral se ha disipado por ahora y hay montañas de dinero esperando a ser invertido.

La beta cercana a la del índice

No queda mucho de este ciclo, pero seguramente sea más de lo que inicialmente pensábamos. Esto supone que tenemos que invertir con precaución, ya que los mercados de capitales han dejado de reflejar en sus precios los riesgos de cola. Por nuestra parte, mantenemos la beta cercana a la del índice. En las carteras de deuda high yield y de mercados emergentes dejamos que la beta baje justo por debajo de uno, ya que buscamos siempre la máxima calidad crediticia.

En las carteras de títulos corporativos de grado de inversión mantenemos la beta en uno. Tenemos preferencia por los mercados de crédito europeos, en lugar de los estadounidenses. El ciclo crediticio se encuentra muy avanzado en Estados Unidos, por lo que es más vulnerable a cualquier revés negativo que pueda sufrir el crecimiento del país. Nos mantenemos centrados en calidad, aunque buscamos oportunidades de valor relativo en determinados sectores y mercados, a menudo a través de traders más tácticos.

Sander Bus es codirector del equipo de Crédito de Robeco

Sander Bus

Sander Bus