MADRID. A medida que la crisis sanitaria se vaya solucionando, muchos sectores volverán a la normalidad pero otros como las aerolíneas, los cruceros, hoteles, restaurantes, eventos deportivos y ocio pueden verse perjudicados durante mucho más tiempo mientras luchamos por restablecer el nuevo equilibrio. La disrupción equilibrada es innovación. Ya estamos viendo la creación de nuevos modelos de negocios y modelos de baja a alta tecnología: equipos de protección personal (máscaras y paneles de plexiglás), videoconferencia y telemedicina.

El crecimiento en el futuro también es incierto. Un aumento permanente del ahorro en el sector privado podría impactar en el crecimiento a medio plazo, haciendo que la rentabilidad de los bonos soberanos sea aún más baja. A su vez, si los responsables políticos continúan con las medidas de estímulo en medio de las restricciones de la oferta, podrían aparecer presiones estanflacionarias.

Nuestro escenario base de cara a los próximos cinco años supone un crecimiento del rendimiento lento y desigual que tenderá a volver gradualmente a un crecimiento normal. Esto incluye la probabilidad de que en un principio se obstaculice el crecimiento debido a una cierta des-globalización, así como a los persistentes brotes de COVID-19 y las conductas preventivas por parte de los consumidores y las empresas. En nuestro escenario base, el nivel de inflación comienza en niveles bajos para luego subir hasta su tendencia.

Los cinco cambios en nuestras hipótesis a cinco años sobre el mercado respecto a mediados de 2019:

- La rentabilidad nominal esperada de la renta variable global es mayor ya que las valoraciones han mejorado.

- La TIR de los bonos del Estado es aún más baja, por lo que las rentabilidades esperadas son menores. Las rentabilidades de los bonos europeos no cayeron tanto como los de Estados Unidos, pero eran más bajas para empezar.

- En general, redujimos las rentabilidades a 10 años en los países desarrollados en 2025 en un 0,4% a 1,1%. Esto ha compensado parte de la caída de la TIR en los retornos proyectados.

- Los diferenciales del crédito (spreads) son más altos debido a los mayores riesgos de impago, pero las rentablidades siguen siendo más atractivas en relación a los bonos soberanos. Alcanzaron su punto más bajo a principios de enero de 2020 y luego se dispararon a finales del primer trimestre, antes de reducirse significativamente en abril y mayo.

- El dólar se apreció frente a la mayoría de las divisas. Algunas monedas de mercados emergentes tuvieron depreciaciones extremadamente grandes. En general, consideramos que el dólar está sobrevalorado tanto con respecto a las monedas de los mercados desarrollados como a las de los emergentes.

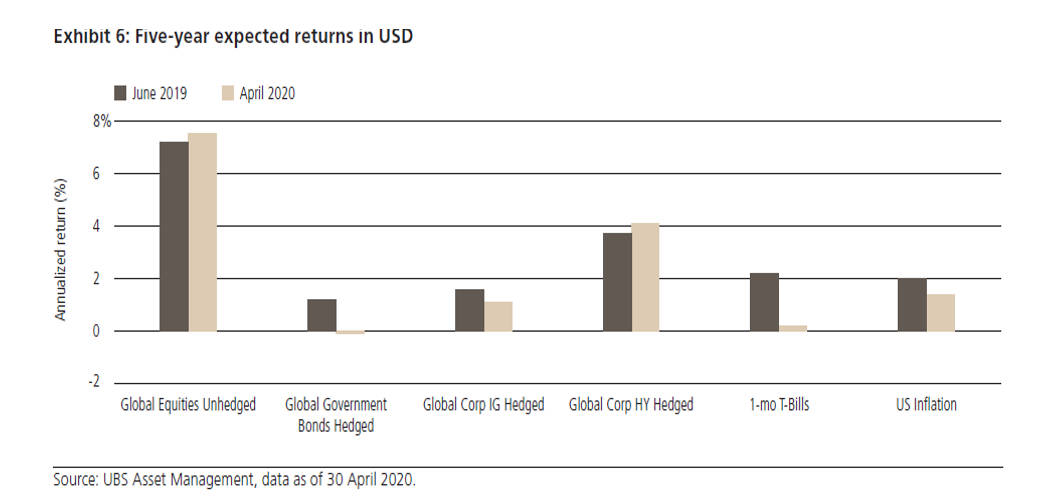

En términos nominales, la rentabilidad prevista de renta variable a cinco años se eleva al 7,5% en términos de dólares sin cobertura, un aumento del 0,3% desde el año pasado. Esperamos que cartera de bonos soberanos globales tenga una rentabilidad de -0,1% en términos de dólares con cobertura, lo que supone una gran caída respecto a junio de 2019, cuando se situaban el 1,2%. El crédito global de grado de inversión cae del 1,6% al 1,3% y los bonos high yield crecen del 3,7% al 4% aproximadamente. El efectivo es el que más disminuye, cayendo del 2,2% al 0,2%.

El reajuste de las valoraciones proporciona un telón de fondo más favorable para los activos de mayor riesgo a medio plazo. Las rentabilidades previstas de las acciones y la deuda high yield mejoraron, mientras que los activos seguros vieron disminuir sus rentabilidades estimadas. Para la mayoría de los activos de riesgo, esta mejora de la valoración fue bastante grande, pero se vio compensada en cierta medida por la disminución del crecimiento esperado y la inflación.

En los últimos 10 meses, nuestra estimación de la inflación esperada cayó bruscamente. La tasa de inflación implícita a 10 años para Estados Unidos pasó del 1,7% en junio de 2019 al 1,1% a finales de abril y alcanzó un mínimo del 0,9% en marzo. Hemos fijado la inflación acumulada en alrededor del 1,4% (anualizada) para los próximos cinco años.

La pandemia de la covid-19 ha cambiado drásticamente el punto de partida y la trayectoria de la economía, dejando a los inversores un abanico amplio de posibles escenarios. Junto con los episodios de volatilidad y las rotaciones en la rentabilidad, tenemos que estar preparados para los cambios de régimen que afectan algunas relaciones fundamentales en los mercados.

Álvaro Cabeza es Country Manager de UBS AM Iberia