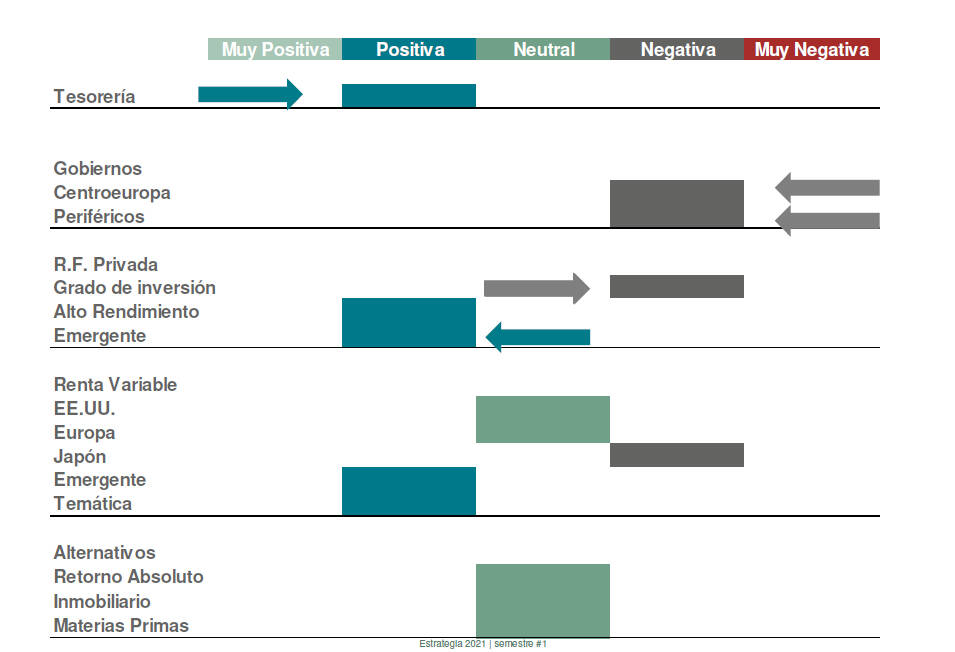

VALÈNCIA (VP). Diaphanum sobrepondera la tesorería, ante la falta de expectativas de obtener una rentabilidad positiva con bajo riesgo en otros activos y para bajar la volatilidad de las carteras, y ve oportunidades en los activos alternativos en la búsqueda de una descorrelación real de los mercados, para aumentar la rentabilidad y dar estabilidad a las carteras en los próximos meses.

Con respecto a los bonos gubernamentales, la entidad no ve recorrido debido a que, en su mayoría, están dando rentabilidades negativas por las adquisiciones del BCE, que está desarrollando el mayor programa de compras de bonos de la historia, aunque pronostica que no habrá repuntes hasta que haya expectativas de inflación y crecimiento sostenido. Diaphanum prevé un retorno razonable para su nivel de riesgo en bonos convertibles, corporativos de alto rendimiento, sobre todo en EE.UU., y en los bonos emergentes, si se mantiene la mejoría de sus economías, descartando el riesgo de un nuevo colapso de liquidez.

Diaphanum mantiene una posición neutral en renta variable ya que el contexto de tipos bajos, el descuento de unas altas expectativas de crecimiento y los estímulos han llevado a las bolsas a cotizar con múltiplos por encima de la media histórica. La entidad prefiere la bolsa de EE.UU. y emergentes sobre Europa y Japón, sobreponderando sectores con resultados predecibles como consumo no cíclico, tecnología y salud.

La entidad apuesta por activos ilíquidos que ofrezcan una rentabilidad muy atractiva, con una valoración independiente de la marcha de los mercados financieros, y logrando una diversificación de fuentes de riesgos/rentabilidad. Concretamente, aconseja una proporción entre el 5% y el 15% del patrimonio invertido en este tipo de activos y ve oportunidades en Venture Capital, Private Equity, Renovables, Real Estate e Infraestructuras.

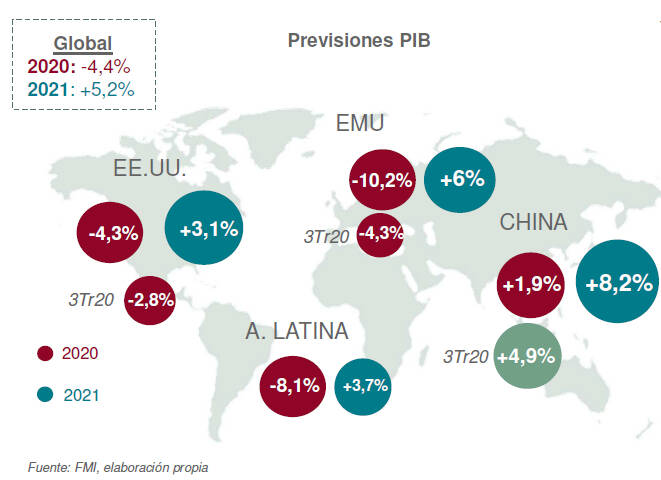

Después de una recesión histórica por la Covid-19, Diaphanum cree que, a finales de 2021, se recuperarán los niveles previos del PIB mundial y que la intensidad de la reactivación será asimétrica y dependerá del ritmo de despliegue de las vacunas y los estímulos, con un mayor crecimiento en China, al ser el primero en controlar la pandemia. La entidad destaca que el riesgo político se ha reducido después de que el Partido Demócrata pase a ostentar la presidencia, con Trump permitiendo la transición.

Estímulos monetarios

Miguel Ángel García, director de Inversiones de Diaphanum, explica que “los estímulos monetarios y fiscales son los más elevados de la historia y se mantendrán hasta que se inicie una recuperación sostenida. Creemos que la inflación seguirá en niveles muy modestos, en un escenario de menor demanda por la pandemia, pero las expectativas han repuntado ante los estímulos y reapertura económica por la vacunación”.

Diaphanum señala la preocupación por el impacto económico de una propagación adicional de la nueva cepa del virus, un retraso en la campaña de vacunación, una menor eficacia o efectos adversos de la vacuna, la abultada deuda mundial, la nueva relación EE.UU.-China, unas valoraciones de activos exigentes y la reacción futura del mercado cuando se retiren los estímulos. En este contexto, la entidad apuesta por un regreso al ciclo expansivo en el segundo semestre, con una recuperación del nivel previo al covid-19 del PIB heterogénea. Los países más dañados en el mundo pertenecen a la Eurozona y Latam, mientras que China e India supondrán el 37% del crecimiento mundial en 2021.

La salida de la recesión de EEUU está siendo más rápida de lo esperado y más robusta frente a otros países, por el menor deterioro económico por la pandemia. Diaphanum cree que la legislatura demócrata supondrá la aprobación de más estímulos y una política no tan beligerante, pero también más impuestos y regulación. La entidad destaca que la confianza del consumidor seguirá muy ligada a la evolución de los contagios/vacunas, pero avisa de que los cambios estructurales (turismo negocios, teletrabajo, e-commerce, etc.) y la prudencia empresarial podrían ralentizar la recuperación de todo el empleo perdido (ya se ha recuperado la mitad).

La reactivación de la Eurozona, que atraviesa su mayor contracción económica de la historia, vendrá condicionada por la vacunación, el despliegue del Fondo de Recuperación y el BCE, pero será asimétrica por países y sectores, sin recuperarse el nivel de PIB previo hasta finales de 2022. Diaphanum alerta sobre la preocupación del ascenso de la deuda y el deterioro de la Covid-19 durante las últimas fechas, que retrasará la vuelta a la normalidad, aunque debería llegar a medida que se reduce la incertidumbre epidemiológica.

Repunte de la inflación

Diaphanum espera un leve repunte de la inflación, coincidiendo con la reapertura económica y partiendo de niveles históricamente bajos, a pesar de que las expectativas de subidas de precios se han incrementado ante el fuerte estímulo fiscal y monetario y una previsible recuperación progresiva de la actividad. Con respecto a la política monetaria, Carlos del Campo, miembro del equipo de Inversiones de Diaphanum, señala que “el balance de los bancos centrales sigue incrementándose a un ritmo nunca antes visto y no se prevén subidas de tipos hasta, al menos, 2023. En diciembre, el BCE aumentó el QE en 500mm€ adicionales hasta un total de 1,85bn€ y la Fed mantuvo su programa de compras en 120mm$ mensuales hasta que el empleo se recupere”. La entidad cree que Japón mantendrá su intervención masiva y es improbable que la cambie, dada la ausencia de inflación, y el Banco de Inglaterra seguirá con una política muy acomodaticia a pesar del acuerdo del Brexit.

Javier Riaño, Data Scientist en el equipo de Inversiones de Diaphanum, explica que “con los diferenciales de crecimiento y de tipos de interés, el dólar debería apreciarse, pero está respondiendo más a los estímulos monetarios y fiscales que aumentarán con la administración Biden. Descubriríamos el dólar a niveles cercanos a 1,25 Eur/USD”. Sobre la libra, la entidad está pendiente de cómo afectará el resultado del Brexit en el sector servicios y especialmente en el financiero y, coyunturalmente, por los efectos del coronavirus, apuesta por deshacer sus posiciones a 0,85 EUR/GBP, niveles improbables a corto plazo.