MADRID. El precio del oro logró recuperarse durante el cuarto trimestre de 2018, mientras que los activos de riesgo como las acciones y los bonos corporativos sufrieron, y los bonos refugio como los del Tesoro estadounidense tuvieron un buen comportamiento.

Al buscar factores que explican los movimientos del precio del oro, varias cosas vienen a la mente: por ejemplo, el precio del oro se correlaciona con los rendimientos reales de los bonos del Gobierno estadounidense, como comentamos la última vez en julio de 2017 (ver el “Chart of the Week” 7/28/17). Como se demostró, los precios del oro tienden a subir cuando los rendimientos reales caen, y viceversa.

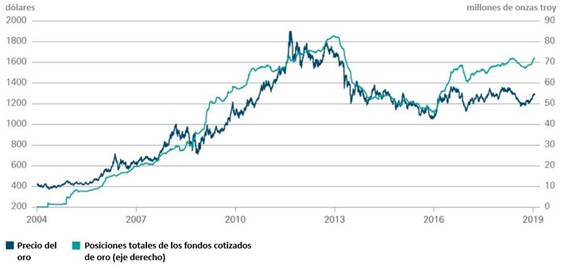

En el 'Chart of the Week' de esta semana, echamos un vistazo a las posiciones del oro en fondos cotizados. Como se esperaba, el aumento en las tenencias de estos instrumentos fue de la mano con un alza en el precio del oro. Después de un pico a principios de esta década, tanto las acciones como los precios del oro se invirtieron. Desde esta perspectiva, las posiciones actuales en fondos cotizados de oro apuntan a un potencial de ganancia para el precio del oro.

Las carteras que supervisamos principalmente contienen oro por razones de diversificación. Los movimientos del pasado diciembre dan más peso a este argumento. En el entorno actual, que se caracteriza principalmente por los riesgos políticos que son difíciles de calcular, el papel del oro cobrará protagonismo. Además, el coste de oportunidades de tener en cartera el 'metal amarillo”'se mantendrá bajo teniendo en cuenta las rentabilidades relativamente bajas en comparación con el histórico.

Christian Hille es jefe de activos múltiples en DWS