VALÈNCIA. Nos encontramos nuevamente ante una empresa con 'dificultades', con una ampliación de capital presentada en junta, con capitalizaciones de créditos, con venta progresivas de 'joyas de la corona' y con sectores en declive por la irrupción de nuevas tecnologías. Además de un fuerte apalancamiento que estrangula el posible resurgir, todo un coctel que tendrá que sortear el inversor.

Como vemos en el gráfico, la destrucción de valor para el inversor ha sido una constante en los últimos años que incluso ha llegado a activar el plan sucesorio para la entidad. Los inversores están perdiendo la paciencia y la última ampliación de capital va a ser una prueba de fuego para la supervivencia de la empresa.

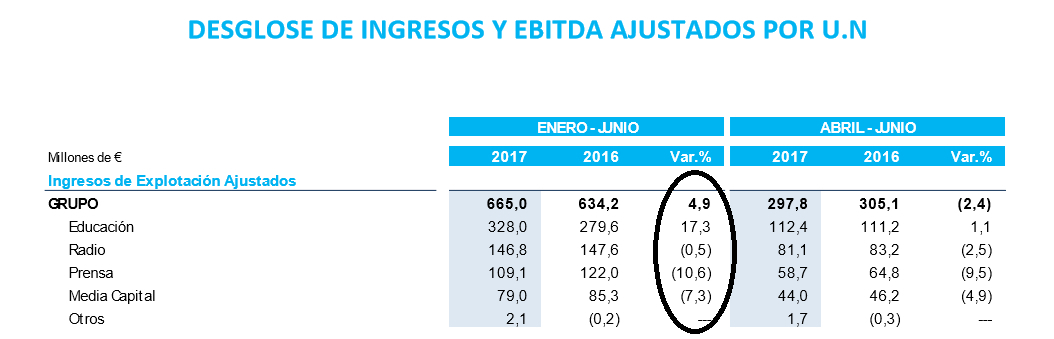

Si observamos la distribución de ingresos de Prisa entenderemos el por qué nunca ha querido vender a Santillana. Actualmente el 50% de los ingresos vienen de esta división, si a eso le unimos que las divisiones de prensa y radio están en declive ¿qué sentido tendría vender la parte más potente de tu empresa? En 2017, el viento de cola de las divisas latinoamericanas está impulsando los resultados.

Fuente: Informe II Trimestre 2017 Prisa

La prensa tradicional ya sea en formato escrito o digital está de capa caída. Prisa no es la excepción, es la confirmación de modelos de negocio en transformación. Estrechamiento de márgenes, medios digitales mucho más baratos y rentables son duros competidores.

La radio es otro sector en declive donde los oyentes envejecen y los jóvenes se decantan cada vez más por contenidos digitales (Spotyfy, I-Tunes, Youtube...). La cadena de cabecera de Prisa, la SER, ha sufrido una fuerte reestructuración y adelgazamiento de costes. Se habló en el pasado de una posible salida a bolsa de este 'rama' de actividad, ahora mismo no lo vemos viable por el gran nivel de incertidumbre que tendría el spin-off.

Santillana y su implantación latinoamericana

El segmento de educación, con Santillana a la cabeza, parece el más potente de la compañía donde tiene una presencia muy importante internacionalmente en Latinoamérica. Esta área de negocio sí que parece susceptible a mantenerse mucho más en el tiempo y por tanto sería 'el área a proteger' o a 'aislar' de los negocios más expuestos a la transformación digital.

Estratégicamente la empresa debe tomar decisiones ya. No sólo se trata de reducir el endeudamiento, los inversores que acudan a la ampliación de capital deben saber qué empresa se van a encontrar en los próximos 20 años. Si la digitalización va a terminar con partes del negocio, mejor desprenderse ahora. Si por el contrario se puede dar la vuelta a estos segmentos, mejor dotar de visibilidad a esas reestructuraciones YA. Lo que no perdona el mercado es no hacer nada. Internet ha acelerado los ciclos de vida de muchas industrias y Prisa no es una excepción.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA