opinión

Wall Street y el ímpetu de un héroe de Star Wars

Lukas Daalder

Lukas DaalderPara el director de Inversión de Robeco Investment Solutions la bolsa americana está cara pero mantiene el ímpetu de un héroe de la mítica saga cinematográfica

18/10/2017 -

MADRID. La renta variable estadounidense es cara, pero mantiene el ímpetu de un héroe de Star Wars. Las acciones han seguido marcando nuevos máximos históricos y las cotizaciones del S&P 500 siguen ampliando sus diferencias con los beneficios empresariales subyacentes y con el resto de los mercados de renta variable.

Sin embargo, esta tendencia alcista podría no terminar hasta que no se produzca algún suceso disruptivo importante, aunque lo irónico es que, en caso de producirse tal 'corrección', el mercado más seguro en el que estar sería el estadounidense, según explica. Por este motivo, nuestro fondo multiactivos se encuentra sobre ponderado en renta variable, aunque ha tomado medidas preventivas de tipo 'stop-loss'.

Desde luego no somos los primeros en citar las palabras de Darth Vader, y seguramente no seremos los últimos, pero ‘su Fuerza es muy intensa’ nos parece una forma muy acertada de describir el repunte que protagoniza actualmente el mercado de valores. A pesar de todos los obstáculos que se van presentando en el camino, al cierre de cada mes vemos que ninguno de ellos ha logrado desbaratar esta tendencia al alza. ¿Septiembre es el mes más volátil? Ni caso. ¿Las conversaciones sobre el Brexit no avanzan? A quién le importa. ¿Corea del Norte, el país del pequeño hombre cohete? Una oportunidad de compra. ¿Falta de liderazgo político sólido en EE UU? No es un problema. El mercado estadounidense se ha mostrado más que dispuesto a hacer caso omiso de los riesgos y a seguir buscando razones para proseguir su ascenso. Su momentum es fuerte, pero la preocupación crece entre los inversores: el mercado estadounidense resulta caro.”

Las tres formas de valorar los mercados

Podemos determinar si un mercado es caro, o no, de tres formas. La primera, atendiendo a la ratio precio/beneficio ajustada conforme al ciclo, o CAPE (Cyclically Adjusted Price to Earnings), a través de la cual se compara el promedio de los beneficios reales de los últimos 10 años con el precio del S&P 500. El valor de la CAPE se disparó, como muchos saben, justo antes del estallido de la burbuja especulativa de las 'punto com', así como en la antesala del crack bursátil que marcó el inicio de la Gran Depresión de los años 1930. Su lectura al cierre de septiembre es de 30,7 veces los beneficios, de manera que las acciones estadounidenses se sitúan claramente en el 5% más alto de la horquilla de registros históricos para este dato.

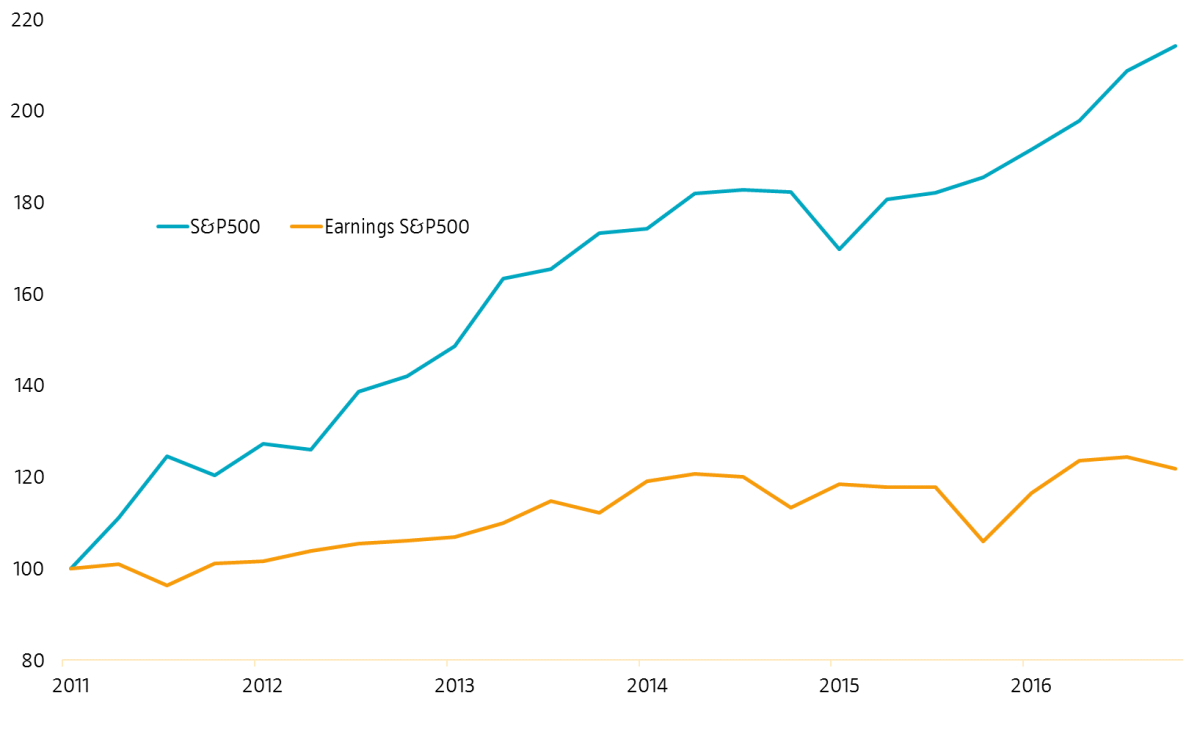

Otra forma de demostrar que el índice S&P 500 viene reflejando en sus cotizaciones una dosis importante de buenas noticias -más allá del crecimiento de la economía real- consiste en comparar el incremento del S&P 500 con el de los beneficios empresariales. En los últimos seis años, los beneficios por acción han aumentado un 22%, mientras que el S&P 500 ha crecido cinco veces más (122%). Así pues, no hay duda de que en los últimos años el S&P 500 se ha incrementado estructuralmente mucho más rápido que la economía subyacente.

Crece la divergencia entre las cotizaciones y los beneficios empresariales subyacentes. Fuente: Robeco y Bloomberg

Otro método, menos ortodoxo pero interesante, es el desarrollado por Bank of America Merrill Lynch, que se centra en el número de horas que necesita trabajar el ciudadano medio de EE UU para poder adquirir una 'unidad' del S&P 500. En el punto álgido del fenómeno de venta masiva que vivió el mercado en 2009, se precisaban 40 horas; actualmente esta cifra se ha triplicado, situándose en 113, el nivel más alto jamás registrado. Ni siquiera en el clímax de la burbuja de las ‘punto com’ hacían falta tantas horas para obtener unos ingresos cercanos al nivel del S&P 500. Aunque la validez de este parámetro como herramienta de valoración es discutible, sin duda ilustra la creciente divergencia que viene produciéndose en los últimos años entre el mercado laboral y los mercados financieros. La conclusión es sencilla: las acciones estadounidenses resultan caras.

Pero esto tiene truco: si fuera a producirse una corrección en los mercados de valores, probablemente lo mejor sería seguir posicionado en renta variable estadounidense, ya que ésta suele caer menos que las de otras zonas en periodos de venta masiva. Incluso cuando han tenido lugar acontecimientos que cabría esperar que afectaran más a Estados Unidos que a Europa, como el 11-S 2001 o la crisis de las hipotecas subprime, por ejemplo, las acciones europeas bajaron más.

EE UU el mejor lugar donde mantener las inversiones

Por tanto, en caso de venta masiva y generalizada en los mercados de renta variable, todos querríamos seguramente tener acciones estadounidenses en lugar de europeas. Esta línea de pensamiento da lugar a un resultado extraño: la renta variable estadounidense es cara, y podría por tanto experimentar una corrección en cualquier momento, pero, si ésta llega a producirse, ¡Estados Unidos será el mejor lugar en el que mantener nuestras inversiones!

La gran pregunta que tienen los inversores en mente hoy en día es si la sobrevaloración de la renta variable estadounidense llegará a convertirse en la principal preocupación del mercado en un futuro cercano. Atendiendo a la actual situación del mercado, la respuesta parece ser un ‘no’ rotundo. Éste podría ser el periodo de subida menos deseado de la historia, pero eso no ha impedido que prosiga hasta hoy. Puede que sus valoraciones resulten excesivamente elevadas, pero esto, de por sí, nunca ha supuesto un argumento de ‘timing’ válido para empezar a vender acciones.

El hecho de que las noticias negativas relacionadas con Corea del Norte únicamente hayan producido una bajada temporal es un claro signo de que el momentum de este mercado se mantiene firme y que, por ahora, sus pequeñas caídas son generalmente consideradas oportunidades para comprar. La valoración, por sí sola, rara vez constituye motivo suficiente para que las cotizaciones sufran una corrección: para ello, normalmente hace falta algún tipo de conmoción que sirva de detonante.”

Este parecer queda reflejado en la distribución actual de los activos de Robeco Investment Solutions. Lo mejor que se puede hacer en este tipo de coyuntura es adoptar una sobreponderación en renta variable, estableciendo estrictas medidas de ‘stop-loss’, en previsión de que comience a producirse una eventual corrección.

Un enfoque basado en el momentum

Tras habernos mantenido en nivel neutral en renta variable durante lo que llevamos de 2017, desde luego no estamos especialmente contentos ni deseosos de adoptar esta nueva posición, pero a veces uno tiene que dejar a un lado la lógica de la situación fundamental y optar sencillamente por un enfoque basado en el momentum.

En términos generales, hemos reducido a infraponderación nuestra posición en deuda high yield, puesto que los diferenciales han descendido a niveles excesivamente bajos y existe además un mayor riesgo de liquidez. Por otra parte hemos incrementado nuestra infraponderación en deuda pública, en favor de la partida de renta variable. Se trata de una decisión basada puramente en el momentum y, gracias a las medidas ‘stop-loss’ que hemos dispuesto, esta posición puede deshacerse muy rápidamente.

Lukas Daalder es director de Inversiones de Robeco Investment Solutions

Noticias relacionadas

opinión

Las claves para que Europa recupere su atractivo entre los inversores

Por

-

La bolsa europea lleva varios años luchando por competir con la estadounidense, pese a las valoraciones históricamente bajas como explica el experto