la fiscalía pide penas de entre 1 y 24 años de prisión

Un juez sienta en el banquillo a 200 acusados por defraudar 26 millones en una trama de bebidas

Foto: EUROPA PRESS

Foto: EUROPA PRESS

2/07/2022 -

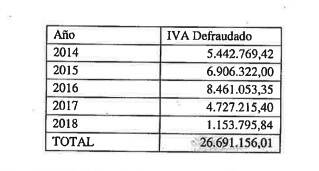

VALÈNCIA. El juzgado de Instrucción número 3 de Nules ha abierto juicio oral a más de 200 acusados por formar parte de una supuesta trama que operaba en el campo de la distribución de bebidas alcohólicas en toda España para defraudar con el IVA. El cálculo del importe defraudado en los 4 años y 3 meses objeto de análisis –de 2014 a 2018– asciende a 26,7 millones de euros.

La Fiscalía pide penas de entre 1 y 24 años de prisión, además de cuantiosas multas para varias empresas. Sostiene que todos los acusados pertenecían a un "grupo organizado y jerarquizado" de personas que participaron activamente, desde 2014 a 2018, en la formación y funcionamiento del entramado. De esta manera, "controlaban todas las etapas", desde la introducción en el país hasta la llegada a los mayoristas para su distribución comercial al detalle. Su objetivo era, de acuerdo con el Ministerio Público, la defraudación del IVA "para reducir el precio final de la mercancía, consiguiendo así un posicionamiento de privilegio en el mercado respecto a otros operadores que cumplían con sus obligaciones fiscales y obteniendo con ello grandes beneficios".

La forma de operar, relata el fiscal, consistía en la utilización de personas jurídicas y físicas interpuestas para conformar un entramado de transmisiones ficticias "con la finalidad de ocultar quiénes eran los verdaderos obligados tributarios". De este modo, se usaba a personas o entidades con nula solvencia para afrontar el abono de los impuestos generados que resultaban finalmente impagados. Con ello, "la mercancía, en una transmisión real diferente de la ficticia, llegaba a los destinatarios con una importante disminución del precio".

El Ministerio Público cree que la operativa se realizó a través de un llamado "depósito fiscal". En este caso, Defismed, ubicado en Castellón –de ahí que esta causa la iniciara un juzgado de Nules–. Un gran almacén de bebidas alcohólicas en el que se mantiene en suspensión el pago de los impuestos a los que han de hacer frente estos productos: de un lado, los impuestos especiales y, de otro, el IVA. Sólo cuando salen con destino a consumo es cuando se produce el devengo.

Defismed habría hecho un aparente cumplimiento de sus obligaciones tributarias ante Hacienda en lo relativo a los impuestos especiales, que repercute al destinatario de la mercancía. Pero no en el IVA. El motivo, siempre de acuerdo con la investigación, es que en su interior habría amparado un entramado de empresas que, de manera organizada y coordinada, introducían y se transmitían entre sí las bebidas –con el pago de impuestos en suspensión– con la única finalidad de poder sacarlas a través de empresas extractoras que dejaban de ingresar el IVA.

Según la Fiscalía, las introductoras obtenían los productos que iban a parar a Defismed por la importación desde depósitos aduaneros de países de la Unión Europea como Portugal, Grecia y Holanda o desde depósitos fiscales de España como Docks, en Ribarroja. Dentro del de Nules, se producían "una o varias transmisiones de las bebidas a otras sociedades hasta que pasaban a ser propiedad de una de las empresas extractoras". Éstas eran las que debían ingresar el IVA al venderlas, pero no lo hacían sino que además usaban otras empresas pantalla hasta que llegaban a un mayorista de bebidas.

En definitiva, un cúmulo de transmisiones ficticias para, sostiene la investigación, defraudar con este impuesto, ya que los movimientos físicos de los productos únicamente eran la entrada al depósito fiscal y la salida al distribuidor. La organización, por tanto, era en varios niveles: el depósito fiscal, las empresas introductoras, las suministradoras a las extractoras que actuaban como pantalla dentro del depósito, las extractoras, las pantalla fuera del depósito y las distribuidoras.

Muchas de ellas estaban, según la investigación, administradas por testaferros, no tenían estructura ni empleados, eran insolventes y sólo trabajaban con Defismed. La cuantía defraudada excede los 600.000 euros en todos los ejercicios anuales.

La Fiscalía explica que, aunque las empresas cambiaban y se sucedían en distintas funciones, hubo una cierta estabilidad en los integrantes personales de la supuesta trama. Algunos, apunta, utilizaron sus empresas de manera habitual o adoptaron una posición de influencia y control sobre otras. Por ello distingue entre los acusados que organizaron, dirigieron y coordinaron el entramado (un total de 16) y aquellos que sólo participaron en él para beneficiarse económicamente de forma ilícita (la gran mayoría).

Los hechos relatados, en opinión del Ministerio Público, podrían ser constitutivos de un delito contra la Hacienda Pública durante cuatro ejercicios, de un delito continuado de falsificación en documento mercantil cometido por particular, de un delito de dirección de organización criminal, de un delito de pertenencia a organización criminal y de un delito de blanqueo de capitales. La Abogacía del Estado, sin embargo, no presentó escrito de acusación.

Noticias relacionadas

Encuesta sobre Alcohol y Otras Drogas en España

La Comunitat Valenciana, la que más alcohol bebe; en Extremadura se fuma más tabaco y cannabis

Por

los indicadores de alcohol y drogas en la comunitat muestran un descenso en los últimos años

El consumo de cannabis y cocaína, más frecuentes entre jóvenes y personas con bajos ingresos

Por