LA FIRMA sigue impulsando su dividendo

Repsol recorta un 36% sus ganancias a septiembre, hasta 1.792 millones

Por

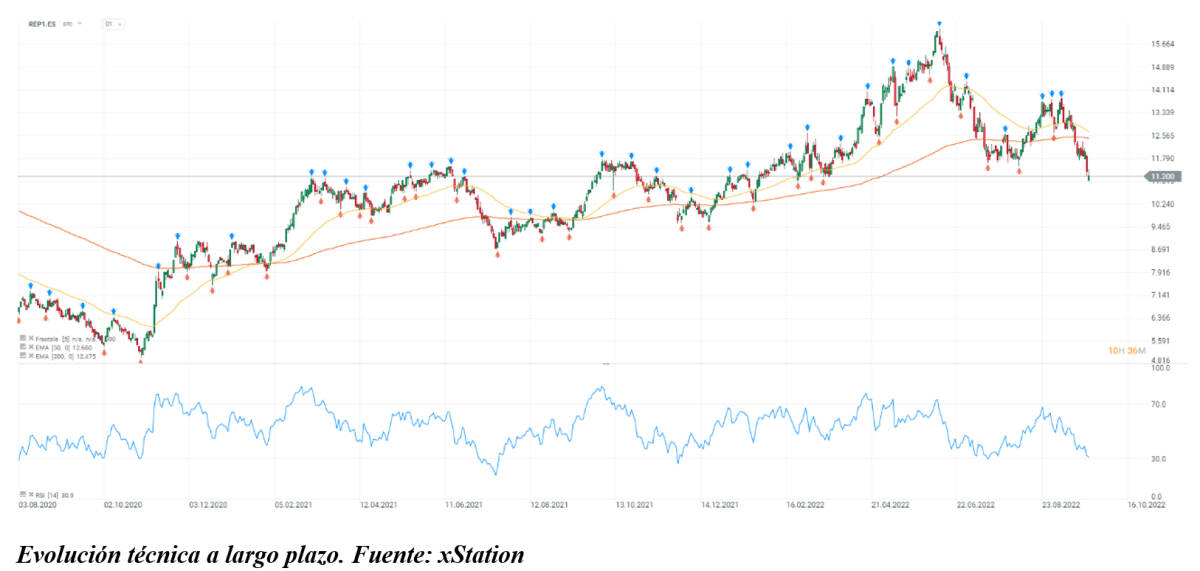

MADRID. Esta semana el análisis aterriza de nuevo en el sector energético, pero en esta ocasión de manos de Repsol. La petrolífera española ha perdido fuelle en bolsa en el tercer trimestre, registrando casi un 15% de pérdida en este período.

El recorte bajista en el precio del petróleo parece ser el principal causante, dado que tanto el WTI como el Brent acumulan caídas superiores al 25% en su precio en los últimos 6 meses. La evolución del precio de la compañía en bolsa (actualmente en la frontera de 11,22 euros/acción) puede observarse en el siguiente gráfico.

Son muchos los impactos recibidos por el sector energético español durante el presente ejercicio. El conflicto bélico entre Rusia y Ucrania, el impuesto a las ventas de las gasísticas, eléctricas y petroleras o la inminente crisis energética, son algunas de ellas.

No obstante, compañías como Repsol han conseguido mantener su crecimiento a largo plazo gracias a operaciones como la venta del 25% de su negocio de exploración y producción de hidrocarburos (valorada en 5.000 millones de euros), su estrategia de aumentar el dividendo a inversores o su política de reducción de deuda. Esto ha hecho que algunos grandes fondos vuelvan a depositar su confianza en el gigante energético español, aumentando sus posiciones en este valor.

El primer semestre de 2022 ha sido satisfactorio para la firma. Tras cosechar un resultado neto de 2.539 millones de euros en este período (situándose el resultado neto ajustado en 3.177 millones), se reafirma en su intención de continuar creciendo y expandiéndose a título internacional, dado que el 59% de dicho resultado corresponde al negocio fuera de España.

Pese a su política enfocada al cuidado del cliente, al introducir descuentos significativos tras la escalada de precios del crudo en el primer trimestre del año, Repsol no parece alarmada por la ausencia de beneficios en sus estaciones petrolíferas a lo largo del segundo trimestre. Continúa creciendo a buen ritmo.

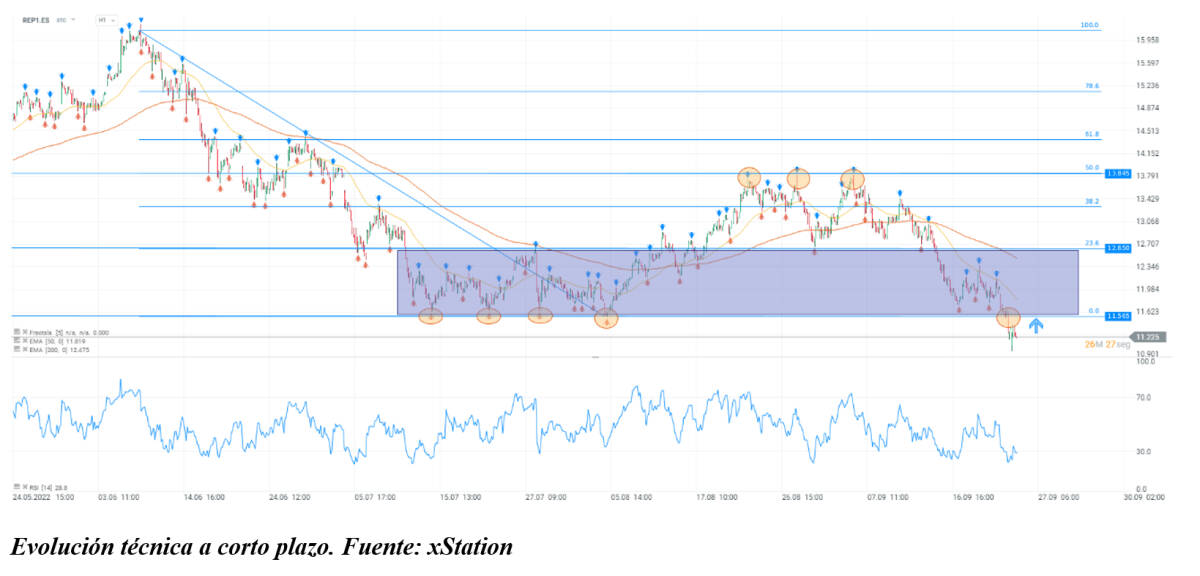

En el plano técnico, el precio ha caído recientemente por debajo del límite inferior del canal lateral comprendido entre 11,565 euros (valor crítico que el precio ha intentado traspasar a la baja en cinco ocasiones) y los 12,650 euros.

Pese a que la media móvil a 50 sesiones subraya el patrón bajista, lo cierto es que en términos anuales aún se estima potencial crecimiento del precio.

Miguel Momobela es analista de XTB