MADRID. El análisis de la semana actual apunta al sector textil de la mano de Inditex. El gigante gallego, capitaneado por Pablo Isla, vuelve a encarar la frontera de los 31 euros/acción tras un pequeño desliz bajista en 30,25 euros, es decir, la zona de mínimos locales entre junio y octubre.

La compañía ocupa el decimoquinto lugar del Ibex 35 en términos de rentabilidad en 2021, con casi un 22% acumulado desde el mes de enero. Su evolución puede observarse en el gráfico posterior.

Actualmente, el grupo textil encara con buen tino la recta final del ejercicio 2021, a la espera de conocerse sus resultados del tercer trimestre del año, que serán publicados el próximo 15 de diciembre. Su evolución durante el primer semestre fue favorable, llegando a acumular 1272 millones de euros frente a la pérdida de 195 registradas en el mismo período en 2020.

Al término del segundo trimestre, llegó a registrar la segunda mejor cifra trimestral de su historia en términos de beneficio neto (851 millones de euros). Pese a que aún no se ha recuperado completamente del impacto de la covid-19, su progreso desde los mínimos de marzo de 2020 ha arrojado casi un 55% de crecimiento.

En suma con lo indicado anteriormente, la textil gallega continúa incrementando su nivel de facturación en 2021, manteniendo una ratio de endeudamiento relativamente baja (31,6%) y un margen de beneficio neto (5,4%). Tanto el ROE (retorno sobre el capital) como el ROIC (retorno sobre el capital invertido) continúan en niveles bastante aceptables (7,52% y 62,17%, respectivamente).

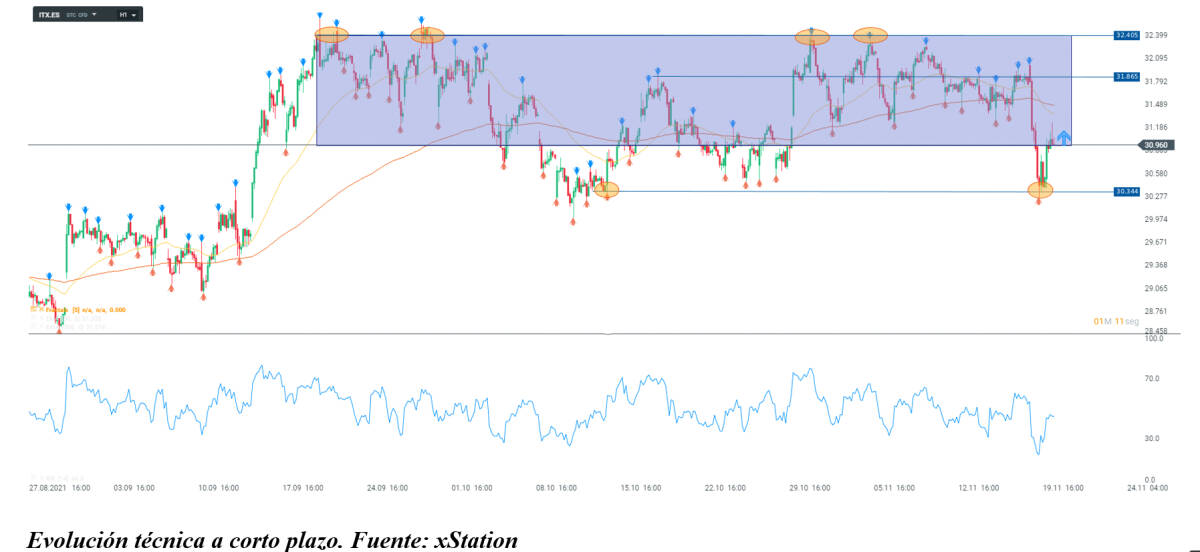

A nivel técnico, el precio ha vuelto recientemente al canal lateral ubicado entre 30,950 y 32,405 euros por acción respectivamente.

De continuar su crecimiento de los últimos días, dicho precio podría enfrentarse antes a la barrera situada en 31,865 euros; en caso contrario, de retroceder de nuevo por debajo del extremo inferior del intervalo, se tornaría en dirección al soporte en 30,344 euros.

Miguel Momobela es analista de XTB