MADRID. En política monetaria, siempre es cuestión de la dosis adecuada. Cuando se toman medidas, siempre existe la amenaza de daños colaterales. Cuando se trata de abordar las causas de la inflación, siempre es cuestión de evaluar correctamente los efectos. Al igual que en la medicina, la terapia no debe causar más daño al paciente que la enfermedad original.

Por un lado, la lucha contra la inflación es necesaria para que los ciudadanos no pierdan la confianza en el valor de su dinero. Por otra parte, la vuelta a tasas de inflación más bajas nunca es 'gratuita' sino todo lo contrario. La opinión general es que luchar contra la inflación es simplemente más barato que dejar que la inflación siga su curso.

Sin embargo, nadie sabe cuánto más pueden subir realmente los bancos centrales los tipos de interés y reducir sus balances antes de que los costes de la lucha contra la inflación dejen de estar justificados y se produzcan graves daños colaterales en el sistema financiero.

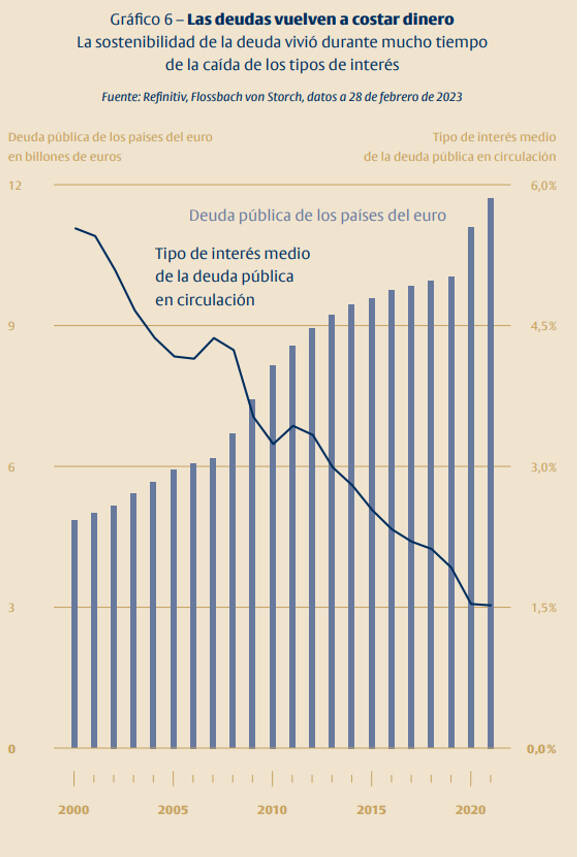

Por primera vez en décadas, muchos países deben prepararse ahora para un notable aumento de los costes de los intereses. En 2021, los países del euro incurrieron en unos costes de los intereses de 180.300 millones de euros. En relación con la deuda nacional total de 11,7 billones de euros, esto correspondía a una carga media de intereses de solo el 1,5% (véase el gráfico).

Si las rentabilidades de mercado se mantuvieran al nivel actual, el gasto en intereses se duplicaría en pocos años si la deuda se mantuviera sin cambios. Sin embargo, este aumento es solo gradual. La deuda pública italiana, por ejemplo, tenía a finales del pasado año un vencimiento residual medio de 7,7 años a finales del tercer trimestre. Se espera que el gasto en intereses se sitúe justo por debajo de los 70.000 millones de euros en 2022.

El resultado es un tipo de interés medio de alrededor del 2,5%. Actualmente, la rentabilidad de mercado de los bonos italianos ronda el cuatro por ciento (media de todos los vencimientos). Si las rentabilidades se mantuvieran permanentemente tan altas, el gasto anual en intereses de Italia aumentaría en unos 40.000 millones de euros, hasta unos 110.000 millones de euros, con los niveles de deuda inalterados.

Política antiinflacionista

Por eso no es de extrañar que las críticas más duras a la política antiinflacionista del BCE procedan de Italia. No obstante, la sostenibilidad de la deuda de (la mayoría de) los países no corren grave peligro porque la producción económica y los ingresos fiscales aumentan automáticamente debido a la inflación.

Muchos prestatarios privados no disponen de esta compensación, o solo de forma limitada. Cuanto más corta sea la vigencia del tipo fijado, más probable es que el nivel mayor de los tipos de interés tenga todo su efecto. Mientras que en Alemania predominan las hipotecas a largo plazo, aproximadamente una de cada cinco hipotecas en Gran Bretaña tiene un tipo de interés variable. El 80% restante solo tiene una breve vigencia del tipo fijado, que finaliza ya este año para unos dos millones de prestatarios británicos. Actualmente, el tipo de interés de los préstamos hipotecarios a dos años y el de los préstamos a cinco años es del 5 por ciento. Hace un año, era solo del 1,6%.

En los próximos trimestres se sabrá cuándo y en qué medida esto provocará impagos de préstamos hipotecarios. En cualquier caso, el Banco de Inglaterra vigilará el impacto de nuevas subidas de los tipos de interés en la operatividad de los préstamos hipotecarios y, por tanto, en la solvencia del sector bancario. Las cosas también se ponen difíciles para las empresas muy endeudadas que tienen que refinanciar préstamos o bonos que vencen en los próximos años. Esto es especialmente cierto en el caso de las llamadas «empresas zombis», que en el pasado solo pudieron mantenerse a flote gracias a los bajos tipos de interés.

Las empresas en crecimiento no rentables, que ahora se están quedando lentamente sin dinero, también están sufriendo el alto nivel de los tipos de interés y el aumento de las primas de riesgo. Obtener fondos propios en bolsa o de sociedades de capital riesgo se ha vuelto más difícil. El capital externo es demasiado caro o simplemente ya no está disponible. Se trata de una depuración de mercado saludable, que los bancos centrales probablemente aceptarán en su lucha contra la inflación. En cambio, hay otro problema más virulento: la creciente falta de liquidez.

Vender bonos

Mientras que los bancos centrales quieren reducir sucesivamente sus posiciones en bonos, es decir, venderlos en el mercado, los países prevén mantener al mismo tiempo un alto nivel de nueva deuda neta. Esto también afecta a la demanda de bonos corporativos, cuyas primas de riesgo probablemente aumentarán y encarecerán la refinanciación de las empresas. En otoño, la fuerte subida de los tipos de interés de la deuda pública británica (gilts) ya obligó al Banco de Inglaterra a modificar temporalmente su política monetaria porque los precios de los gilts cayeron en un pozo sin fondo.

La economía real también sufre las consecuencias de la subida de los tipos de interés. Esto es directamente visible en la industria de la construcción, por ejemplo, donde el número de nuevos pedidos ya ha caído significativamente. Pero si se producirá una recesión y dónde, cuán profunda será y cuánto podría durar son, en última instancia, cuestiones fútiles. Los bancos centrales tienen que aceptarla como consecuencia de una política monetaria restrictiva si quieren deprimir tanto la demanda que la tendencia al alza de los precios casi se paralice.

Bert Flossbach es cofundador de Flossbach von Storch