visión financiera

El sector bancario europeo mejora su capacidad de resistencia

Foto: Yui Mok / Pa Wire / Dpa

Foto: Yui Mok / Pa Wire / Dpa

27/10/2023 -

MADRID. El mercado se ha recuperado en gran medida del episodio de Credit Suisse, pero continúan los debates sobre la eficacia de las garantías de capital. Todo ello mientras los reguladores tratan de mejorar la capacidad de resistencia de los bancos, mediante requisitos de capital más rigurosos y específicos.

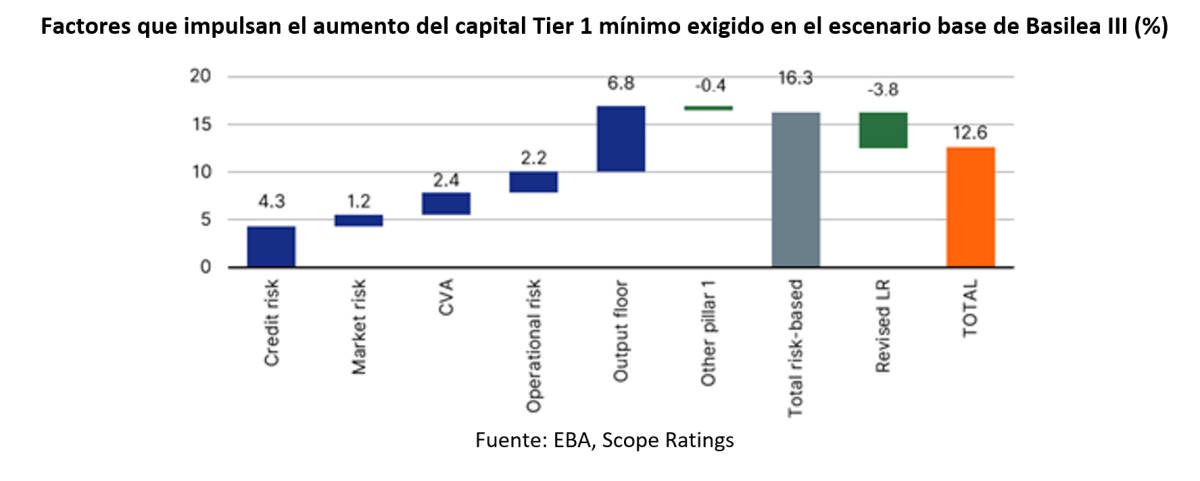

Los bancos europeos necesitan 600 millones de euros adicionales en capital Tier 1 (1.100 millones de euros en capital total) para cumplir las reformas finales de Basilea III en 2028, según el último ejercicio de supervisión de la ABE. El aumento medio ponderado de los requisitos mínimos de capital Tier 1 fue del 12,6% en todos los bancos, debido principalmente a los requisitos de capital mínimo y de riesgo de crédito.

Incluyendo los ajustes específicos de la UE que no forman parte del marco puro de Basilea III, el aumento del requisito mínimo de capital Tier 1 se reduciría en 3,6 puntos porcentuales, hasta el 9%. Estos ajustes incluyen los factores de apoyo para las pymes y las infraestructuras, las disposiciones transitorias para el output floor vinculado a las empresas no calificadas y al sector inmobiliario residencial, y el periodo de introducción progresiva para la calibración del output floor.

Pero cuando se consideran también los requisitos del Pilar 2 y los amortiguadores específicos de la UE (O-SII, riesgo sistémico, anticíclico), el aumento del requisito mínimo de capital Tier 1 se estima en el 9,9% para todos los bancos de la UE y en el 14,7% para los G-SII de la UE. El déficit total de capital es de 1.080 millones de euros, muy similar al déficit en el escenario base de Basilea III.

El Banco de Inglaterra ha aplazado seis meses la aplicación de Basilea III hasta el 1 de julio de 2025, pero el periodo de transición se reducirá a 4,5 años, lo que significa la plena aplicación el 1 de enero de 2030. Podemos esperar políticas casi definitivas sobre los riesgos de mercado, de ajuste de valoración del crédito, de crédito de contraparte y el operativo en el cuarto trimestre de 2023, mientras que las relativas al riesgo de crédito, el suelo de producción y los requisitos de información y divulgación están previstas para el segundo trimestre de 2024. La fecha de aplicación en el Reino Unido coincide ahora con el calendario actual de EE UU aunque las autoridades estadounidenses proponen la plena aplicación para el 1 de julio de 2028.

En cuanto a la Regulación de Requisitos de Capital y la Directiva sobre Requisitos de Capital (RRC y DRC), los responsables políticos llegaron a un acuerdo provisional este verano sobre una serie de temas. Acordaron que el output floor se aplicará a nivel de entidad, habrá una mayor proporcionalidad en las normas para las entidades pequeñas y no complejas, un acuerdo para que los riesgos ASG se tengan en cuenta al evaluar el valor de las garantías, y se armonizarán los requisitos mínimos para las sucursales de bancos de terceros países y la supervisión de sus actividades en la UE. La aplicación está prevista para el 1 de enero de 2025, pero dado el retraso anunciado por el Reino Unido, podría haber algún desfase para permitir la homologación.

Pauline Lambert es directora ejecutiva del equipo de instituciones financieras de Scope Ratings

Noticias relacionadas