MADRID. Como les gusta decir a los veteranos de Wall Street, conviene escuchar al mercado de bonos. A la hora de determinar cómo evolucionará la economía estadounidense, la sabiduría popular de los operadores de renta fija suele ser más fiable que la de los profesionales que se dedican a realizar previsiones económicas. El problema es que no siempre es fácil entender qué nos está diciendo el mercado de bonos.

Pensemos, por ejemplo, en el aumento del tipo de interés del treasury estadounidense a 10 años, que repuntó bruscamente tras la última reunión del Comité Federal de Mercado Abierto (FOMC). Puede parecer obvio que la culpa la tuvo la Reserva Federal (Fed), que anunció que podría empezar a reducir gradualmente sus compras de activos un poco antes de lo previsto. De ser así, la reacción del mercado debería haberse visto reflejada también en los rendimientos de los bonos a corto plazo, dada la mayor probabilidad de que los tipos de interés suban más pronto que tarde. Sin embargo, los rendimientos del treasury a 2 años solo han aumentado de forma modesta.

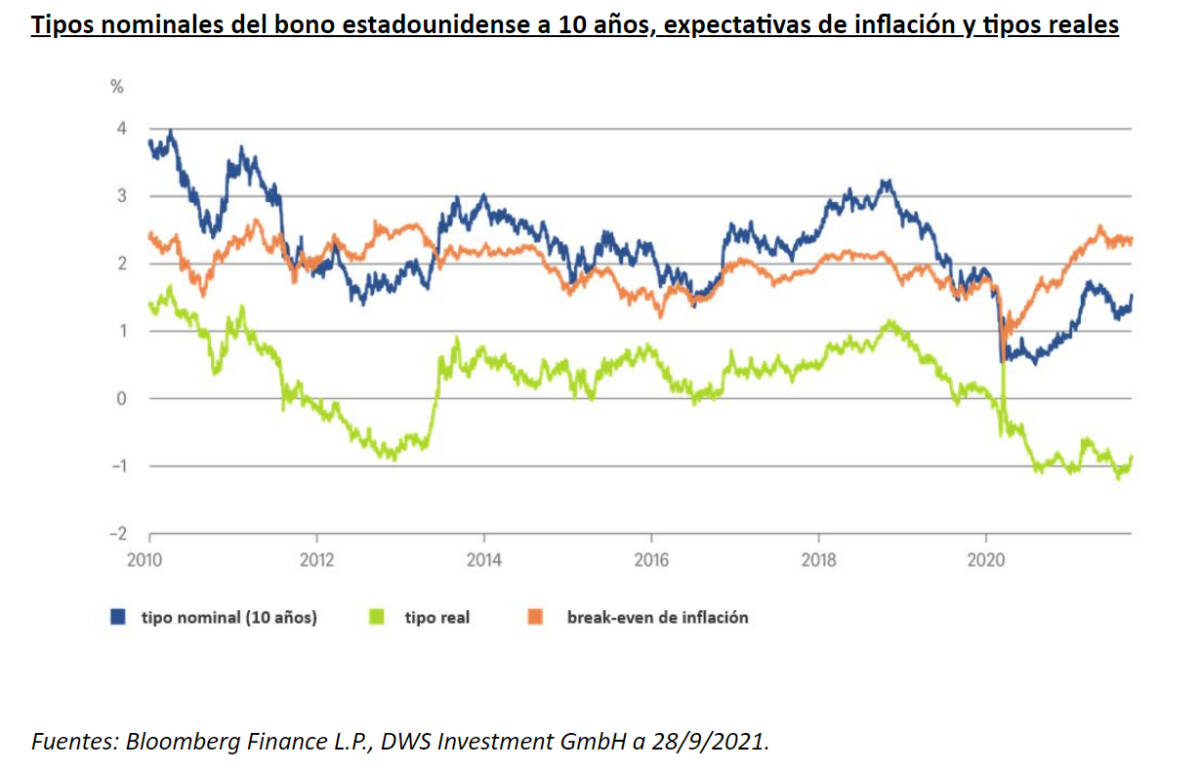

¿Qué está pasando? El tipo de interés nominal de un bono puede descomponerse en tipo de interés real y expectativas de inflación. Como muestra nuestro Gráfico de la Semana, los tipos de interés nominales del treasury a 10 años y las expectativas de inflación, que mide la tasa de inflación implícita o break-even, se han movido al unísono desde verano de 2020 hasta marzo de este año. Los tipos de interés reales, por su parte, también han aumentado, aunque continúan en terreno claramente negativo. Todo esto es coherente con un entorno de fuerte expansión de la economía estadounidense tras el levantamiento de las restricciones.

Desde la reunión del FOMC, el mercado ha empezado a descontar un adelanto tanto del tapering de las compras de bonos como de las subidas de tipos. Además, las expectativas de inflación también han aumentado, aunque han contribuido menos a la subida general de los rendimientos que el repunte de los tipos reales.

¿Podría haber otros factores, como el calendario de emisión de nuevos treasuries, que también hayan influido? Quizás en parte, pero, en general, podríamos esperar que los racionales participantes del mercado ya hayan descontado ese tipo de cosas. ¿Sería posible que al mercado de bonos le hayan pillado por sorpresa las tensiones políticas en Washington a cuenta del techo de deuda y la aprobación del presupuesto? En todo caso, parece que el paquete de gasto acabará siendo inferior a lo que se planteó inicialmente, lo que implicaría menos emisiones y unos rendimientos más bajos de lo que parecía hace unas semanas.

En cuanto al techo de deuda, el coste de protegerse frente a un posible impago del gobierno estadounidense repuntó levemente a mediados de septiembre, pero solo en unos pocos puntos básicos y mucho antes de las noticias políticas. En resumen, el misterio aún no se ha resuelto. "En cualquier caso, llevábamos bastante tiempo anticipando una subida de los tipos de interés de los bonos, por lo que los recientes movimientos del mercado encajan bien con nuestra visión estratégica", explica el Dr. Jörn Wasmund, responsable mundial de renta fija en DWS.