análisis

El auge de la plata, el metal híbrido

23/02/2024 -

MADRID. Aunque se clasifica como metal precioso, la plata se utiliza mucho en aplicaciones industriales. Nos gusta pensar que es un metal híbrido. El oro, su pariente más cercano, se utiliza en muchas menos aplicaciones industriales y, por tanto, se considera una opción más pura de cobertura financiera/geopolítica/inflación. La caída de los tipos de interés (como esperamos este año) podría acercar el rendimiento de los metales y esperamos que la plata obtenga un rendimiento superior.

En comparación con el oro, la plata ha obtenido un rendimiento inferior. Mientras que el oro alcanzó un máximo histórico en 2023, los precios de la plata cayeron un 0,65%. Es sorprendente, dado lo mucho que ha aumentado la demanda de plata en aplicaciones industriales y el descenso de la oferta del metal en 2023. Si se incluye la demanda de inversión, el metal ha registrado tres años consecutivos de escasez de oferta, con un déficit récord de 253 millones de onzas en 2022 y el segundo déficit más alto en 2023, de 194 millones de onzas. Si se excluye la inversión física neta (que es posiblemente la mejor forma de ver los balances de plata, ya que la plata en inversión no se "consume", sino que se almacena y es muy móvil), la plata tuvo superávit en 2023, pero el menor superávit registrado (cálculos de WisdomTree).

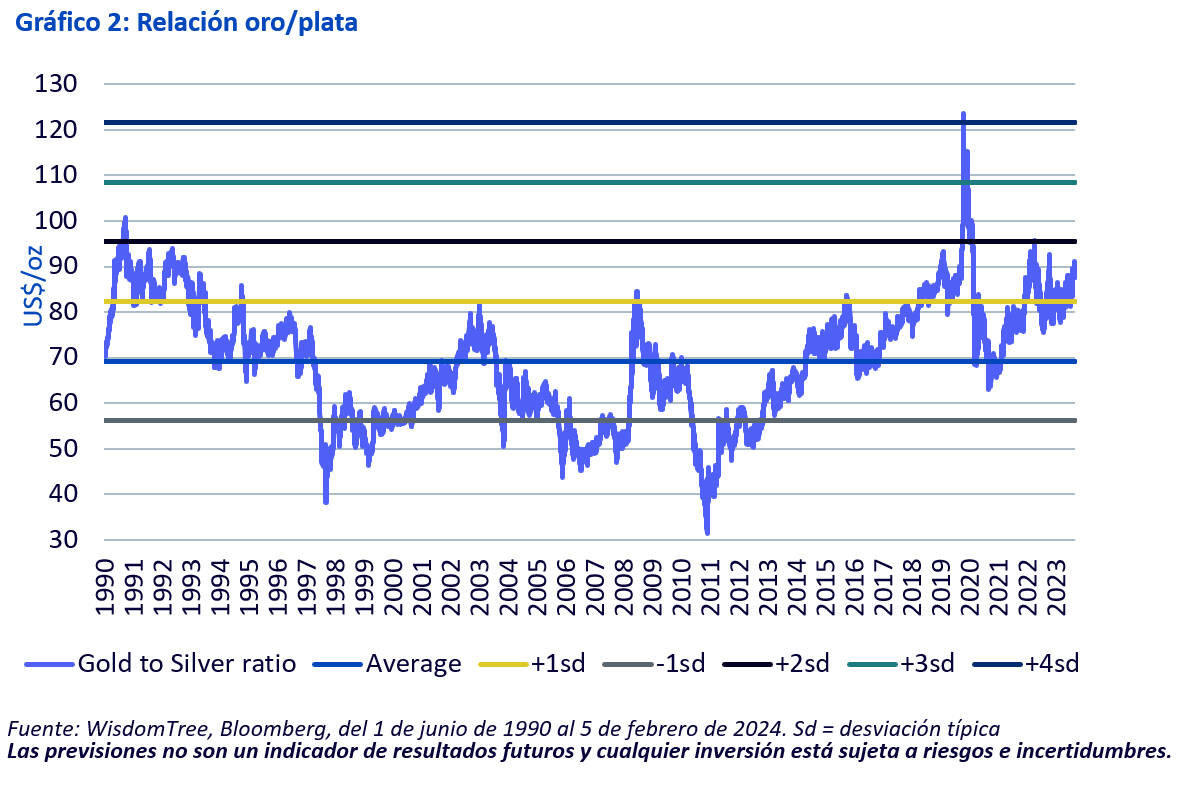

La fuerte relación entre el oro y la plata (Gráfico 2) indica que el oro está recibiendo apoyo más fuerte debido a los riesgos geopolíticos, las preocupaciones sobre las condiciones económicas debido a deudas insostenibles y la demanda sin precedentes de los bancos centrales. La plata, a menudo considerada como una apuesta apalancada sobre el oro, tiene menos carácter defensivo y seguro, y ciertamente ningún banco central la está comprando.

El próximo gran catalizador para el oro (los recortes de tipos de los bancos centrales) podría restablecer la histórica fortaleza de la correlación entre los metales en 2024. Pero por ahora, con las expectativas de recorte de tipos alejadas y la geopolítica en el centro de la escena, el oro puede tener las de ganar. Además, si los bancos centrales cometen un error al esperar demasiado para recortar, es probable que el oro obtenga un rendimiento superior, ya que se considera una cobertura defensiva.

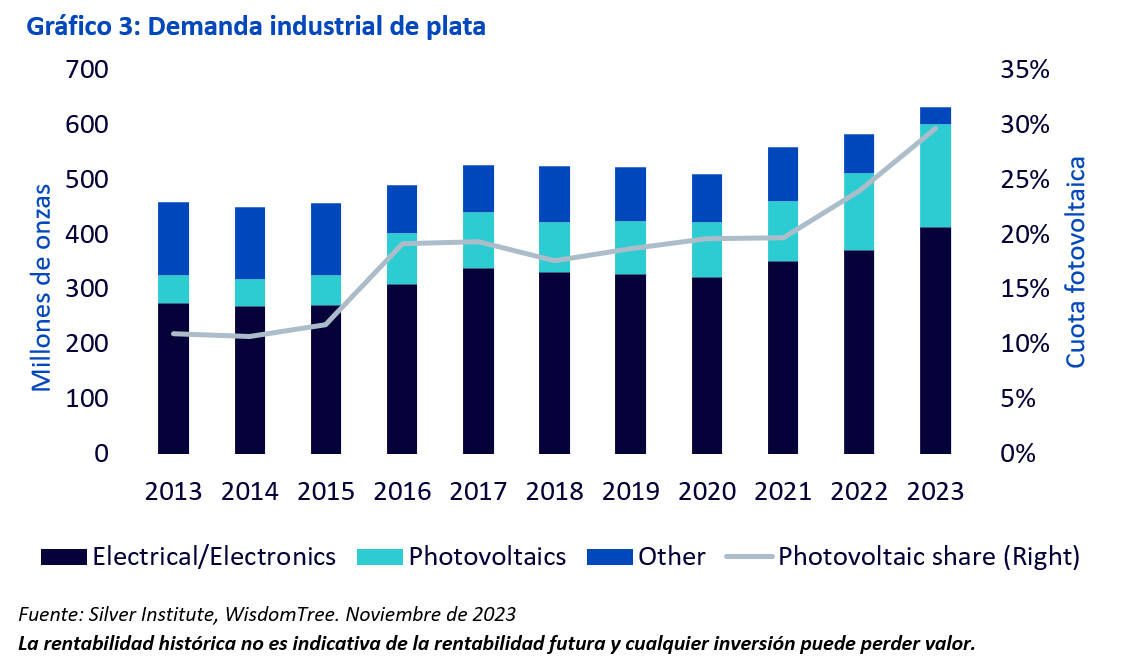

La demanda industrial de plata ha alcanzado nuevos máximos (Gráfico 3), impulsada por la demanda fotovoltaica y el creciente uso de la plata en 5G y la electrónica de los automóviles. Las instalaciones fotovoltaicas superaron con creces todas las previsiones a principios de 2023, y se espera que en 2024 se establezca otro récord máximo en la incorporación de nueva capacidad de generación de energía solar.

La extracción de plata también debería beneficiarse del avance tecnológico, que ha llevado a la producción en masa de nuevas células solares de tipo N de mayor eficiencia (con mayores cargas de plata). En la industria automovilística, el mayor uso de componentes electrónicos y la inversión en infraestructuras de carga de baterías seguirán respaldando el consumo de plata.

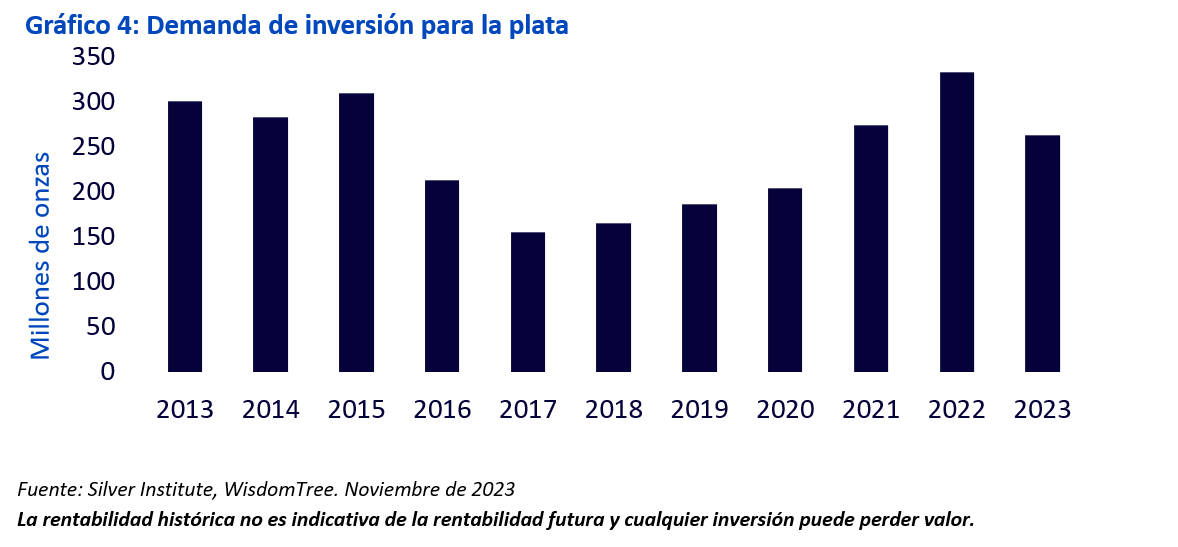

La electrónica de consumo fue un área de relativa debilidad para la demanda de plata en 2023, pero con las aplicaciones de inteligencia artificial a punto de expandirse en 2024, esperamos que la demanda de plata de este segmento aumente. La demanda de inversión en plata en 2023 estuvo cerca de la media desde 2013, pero experimentó un descenso con respecto a los máximos alcanzados en 2022. (Gráfico 4).

La electrónica de consumo fue un área de relativa debilidad para la demanda de plata en 2023, pero con las aplicaciones de inteligencia artificial a punto de expandirse en 2024, esperamos que la demanda de plata de este segmento aumente. La demanda de inversión en plata en 2023 estuvo cerca de la media desde 2013, pero experimentó un descenso con respecto a los máximos alcanzados en 2022. (Gráfico 4).

La mayor parte de esa inversión habría sido minorista. Si nos fijamos en el mercado extrabursátil londinense, pilar de la demanda institucional, la plata en cámaras acorazadas se desplomó en 2022 y apenas se recuperó en 2023, con una caída notable en octubre de 2023 tras cinco meses de remonte. En ese sentido, la plata es similar al oro: los inversores institucionales parecen haber dado la espalda al metal, mientras que los minoristas siguen teniéndolo en gran estima.

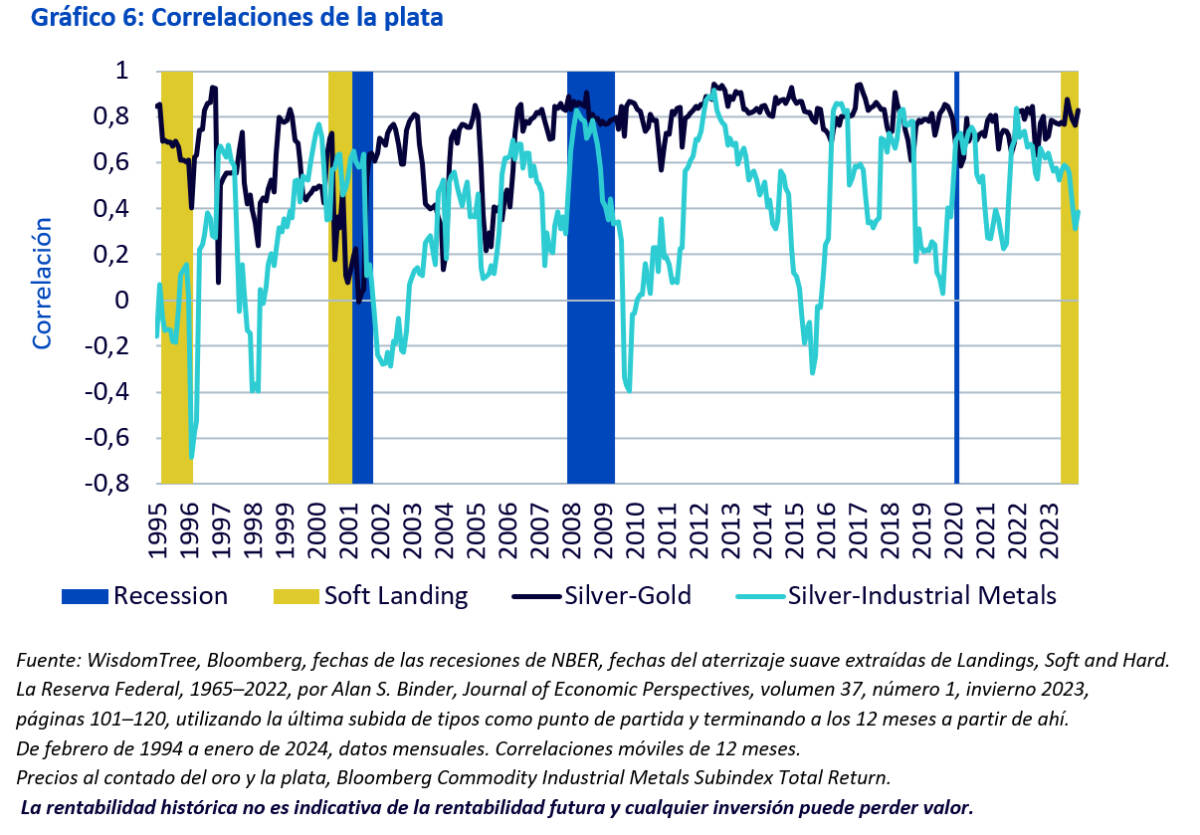

Esperamos que la correlación de la plata con el oro siga siendo fuerte. Por lo tanto, si nos adentramos en una recesión económica, la plata debería beneficiarse de la subida del oro. La correlación de la plata con el oro se ha mantenido sorprendentemente constante en torno al 0,8 desde la crisis financiera mundial de 2008 (Gráfico 6). La correlación de la plata con los metales industriales, sin embargo, se ha movido en un amplio rango: a veces ha sido positiva y a veces negativa (Gráfico 6).

Aunque las expectativas generales apuntan a un aterrizaje suave en 2024, hay pocas ocasiones en el pasado donde hayamos visto este tipo de aterrizajes (al menos en lo que respecta a los datos del basket de metales industriales). Si nos fijamos en los pocos casos de aterrizajes suaves y recesiones, la correlación de la plata con los metales industriales tiende a disminuir. En el periodo actual (suponiendo que la última subida de tipos de la Reserva Federal se produjera en julio de 2023), la correlación plata-metal industrial ha ido disminuyendo.

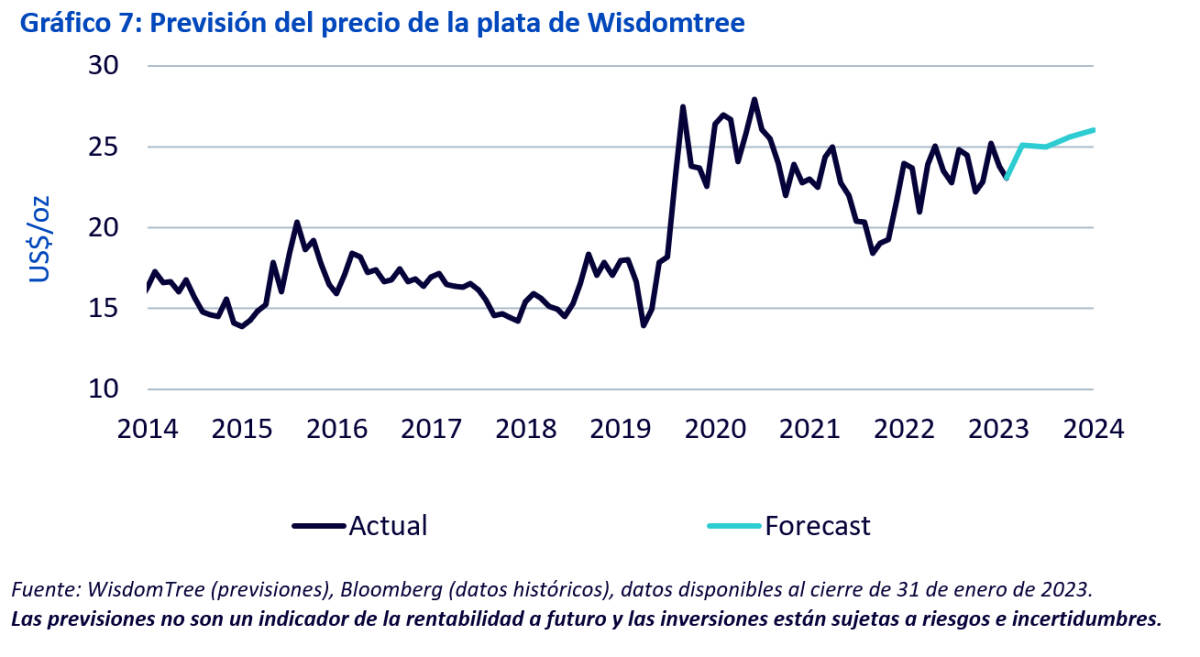

Consideramos que la plata superará al oro y ganará un 9,2% durante el próximo año frente al 7,3% del oro. Para el cuarto trimestre de 2024, prevemos que los precios de la plata superen los 26 dólares estadounidenses/onza (Gráfico 7). Esto refleja en gran medida el apalancamiento histórico de la plata respecto al oro.

Nuestros modelos indican que, históricamente, por cada aumento del 1% del precio del oro, la plata ha subido un 1,4%. Aunque en el último año ese apalancamiento ha sido débil, el próximo catalizador principal para ambos metales serán los recortes de tipos y creemos que la demanda industrial de plata y el sentimiento hacia el metal más cíclico deberían seguir aumentando como consecuencia de ello.

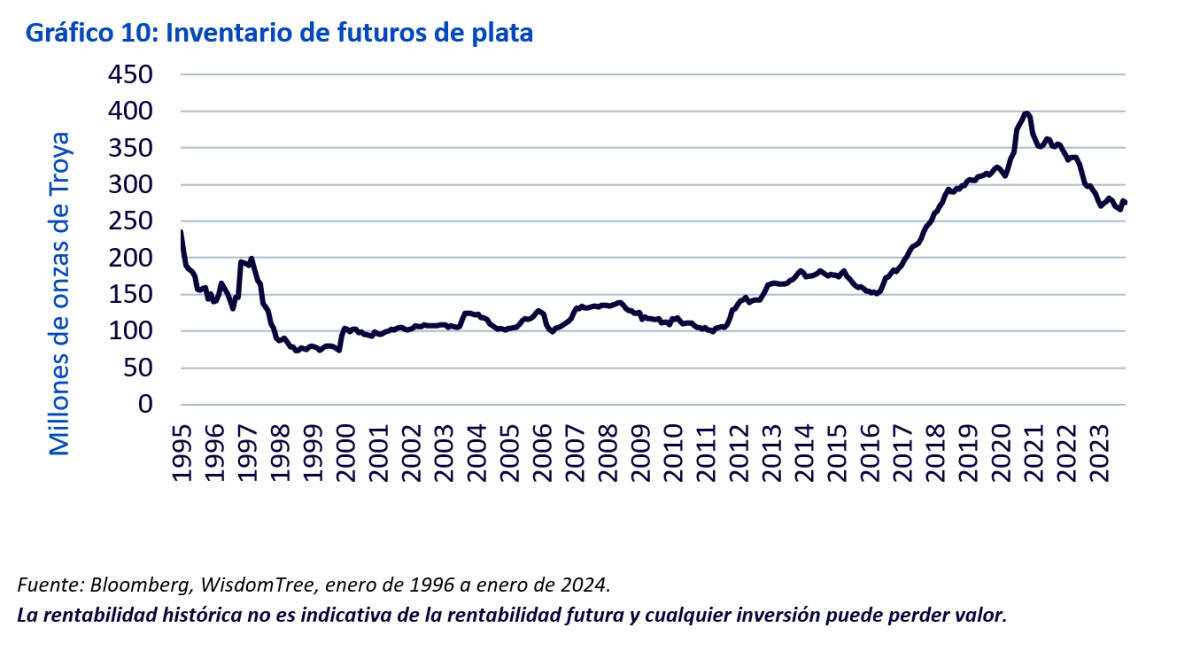

En nuestro modelo, utilizamos el inventario de plata en los mercados de futuros como indicador de las existencias totales de plata. No es una medida perfecta, ya que las existencias en otros lugares, que no son visibles, podrían estar aumentando o disminuyendo.

Esperamos que el inventario de los mercados de futuros se estabilice considerablemente tras caer entre 2021 y el primer semestre de 2023 (Gráfico 10). Los descensos se estabilizaron en el segundo semestre de 2023 y esperamos que esto marque la tendencia para 2024.

Tras quedarse rezagada respecto al oro en 2023, la plata podría obtener un rendimiento superior en 2024. La demanda industrial de la plata ha sido estelar, yendo a contracorriente de la tendencia general de los metales industriales en 2023. El precio de la plata, sin embargo, no logró beneficiarse de esa elevada demanda y escasa oferta. A medida que la correlación de la plata con los precios de los metales industriales se debilite en 2024, esto debería ayudar al metal a sacudirse parte de la carga que la ha estado lastrando.

Nitesh Shah es director de materias primas y análisis macroeconómico de WisdomTree

Noticias relacionadas