opinión

Un inversor inteligente apostaría por China

El responsable de estrategia en renta variable de Saxo Bank analiza el gigante chino, que a su juicio ofrece un gran potencial de crecimiento por lo que hay que estar allí invertido

27/07/2017 -

MADRID. Algunos datos económicos de China recientemente conocidos han desafiado todas las predicciones negativas, especialmente de inversores y medios de comunicación de países desarrollados. En esta parte del mundo nos fijamos en el crecimiento explosivo de China y la acumulación de deuda que está alimentando un boom inmobiliario nunca visto en los últimos 50 años. Esto tiene que acabar explotando y el inmobiliario es una parte demasiado importante de la economía china.

Sin embargo, el problema en la mayoría de los análisis sobre el auge de la vivienda en China es que nadie establece una base adecuada para la discusión. Aquí pretendemos ofrecer una visión más significativa y equilibrada del sector inmobiliario chino. Para establecer una base de referencia para estudiar lo que está sucediendo en China, fijamos un punto de partida en la tasa de urbanización del país, ya que es uno de los principales impulsores del futuro gasto en construcción.

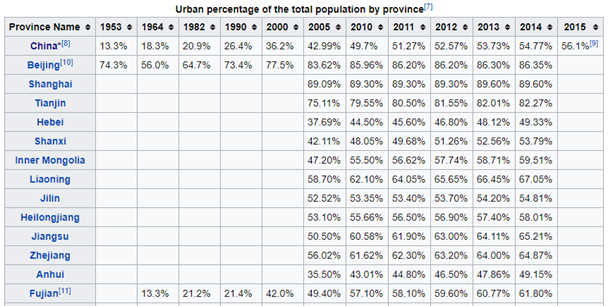

En 2015 alrededor del 56% de la población de China vivía en zonas urbanas, frente al 43% de 2005, lo que significa que alrededor de 175 millones de personas se han trasladado a las grandes ciudades en un período de tan sólo 10 años. Para hacernos una idea, esto supone alrededor de dos veces la población de Alemania.

Fuente: Libro Estadístico de China de 2015 www.stats.gov.cn

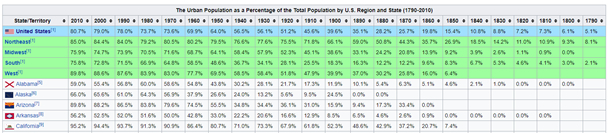

¿Cómo podemos comparar la tasa de urbanización de China con la de Estados Unidos? EE UU tenía la misma tasa de urbanización en 1930. Eso significa que China efectuará un alto gasto en construcción y crecimiento durante los próximos 80 años si sigue la misma trayectoria de crecimiento y urbanización que siguió EE.UU. Piense en cuántos caminos, aeropuertos, puertos, rascacielos y así sucesivamente que se han construido en los EE.UU. desde la década de 1930. Esto nos da una idea de lo que sucederá en China. Fuente: Oficina del Censo de US

Fuente: Oficina del Censo de US

Lo que es aún más fascinante comparativamente es que la tasa de urbanización de los EE UU aumentó del 43% al 56% entre 1905 y 1930, por lo que básicamente los estadounidenses invirtieron 15 años más de lo que China ha invertido para lograr la misma expansión.

Los medios de comunicación de occidente, especialmente los estadounidenses, destacan constantemente el auge de la propiedad en China como algo insostenible. Sospechamos que el reciente colapso de la vivienda en los países desarrollados sigue siendo el principal motivo de nuestros temores acerca de los booms inmobiliarios, pero la historia nos dice que no hay nada especial o raro en las tasas de crecimiento de China y el auge de la construcción. La trayectoria del país es similar a la de los EE UU y Europa en los años 1900-1930.

Además, se estima que la población de China actualmente asciende a 1.384 millones de personas. Con los recientes cambios en la tasa de natalidad y esperando un aumento de la esperanza de vida de la población, se proyecta que la población llegue a su máximo en 2028 con 1.411 millones de personas, antes de descender de nuevo. Así que, en comparación con los EE UU desde 1930 y hasta ahora, China sólo tendrá crecimiento del gasto de construcción procedente de la urbanización, mientras que los EE.UU. tenía dos factores en la urbanización y el crecimiento de la población.

No todo es del color de rosa

No estamos tratando de decir que todo sea de color rosa y China se vaya a mantener en el carril rápido sin problemas. De nuevo se necesita una línea base para hacer predicciones significativas. Desde la década de 1930, muchos países de mercados desarrollados han pasado por dolorosas recesiones y crisis crediticias. Por lo tanto, es razonable suponer que China también tendrá que pasar por períodos de estrés similares. Su economía es, después de todo, algo capitalista, y las leyes económicas también se aplican a China. Pero cuando los períodos de estrés se produzcan, será un problema mucho más difícil.

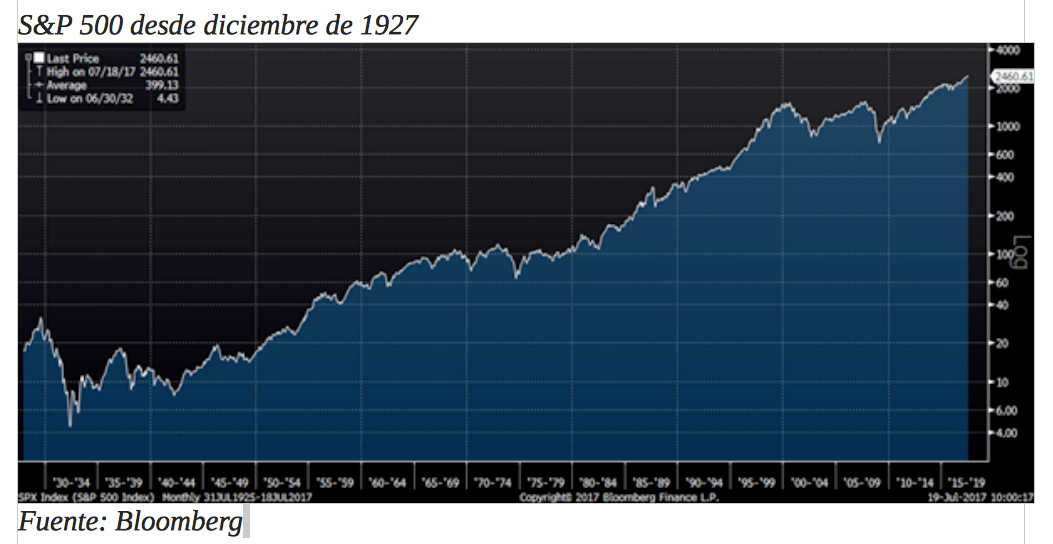

Una cosa es segura: una posición corta permanente o una visión negativa sobre el mundo desarrollado habrían arruinado a cualquier inversor. Las pocas quiebras en el mercado bursátil desde la década de 1920 no habrían salvado el capital. Matemáticamente una visión negativa permanente no tiene sentido. El 95% de los meses, las economías y los mercados financieros operan bajo condiciones estables y normales con una tendencia positiva. Por lo tanto, por definición sobre una línea base, no tiene sentido ser negativo en China durante cinco años consecutivos. Va contra la evidencia. La evolución del S&P 500 desde 1927 es un claro recordatorio de la composición del crecimiento a lo largo del tiempo:

Un inversor inteligente reconocería la historia de crecimiento de China e invertiría en ella. Sea positivo acerca del futuro, pero también tenga en cuenta que el estrés y las crisis tendrán lugar en algún momento. Esos períodos son difíciles de predecir, pero cuando surgen hay que actuar rápidamente para proteger el capital. Ponerse corto en China o ser negativo con el país es lo mismo que ser negativo con los EE.UU. en 1930: una oportunidad de inversión perdida que habría terminado en bancarrota.

Peter Garnry es jefe de estrategia en renta variable de Saxo Bank

Noticias relacionadas