VALENCIA. En ocasiones sucede que cuando uno se encuentra navegando por los mercados, tiende a cerrar el campo de visión y suele quedarse con sus lugares más confortables y conocidos. Para muchos, la inversión extranjera es algo que sabe que 'existe', pero que no se toma con demasiado interés. A veces por la falta de información u opacidad como sucede con el mercado de China, que es de los mercados menos regulados, o también podríamos nombrar nuestro sistema fiscal español, que es de los más complejos, cansinos y laberínticos que existen en el planeta.

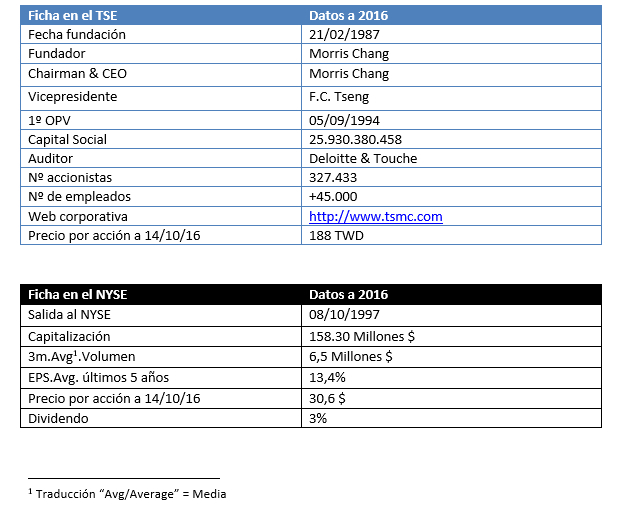

Olvidando esos 'pequeños detallitos' vamos a echar un ojo a una empresa extranjera que nos envuelve en nuestra vida cotidiana y que pasa desapercibida para muchos, pese a tenerla delante de nuestras narices. Se trata de Taiwan Semiconductor Manufacturing Company Limited (TSMC), la compañía más grande del mundo en la fabricación de semiconductores, la base fundamental de la vida digital, que cotiza tanto en la Bolsa de Nueva York (NYSE)como en la de Taiwán (TSE). A continuación un breve esquema de la empresa:

TSMC es la cotizada con mayor capitalización de mercado en el TSE con 48.619.46 millones de TWD (nuevo dólar taiwanés), al cambio unos 1.385 millones de euros dado que un 1 TWD equivale a 0,03 euros.

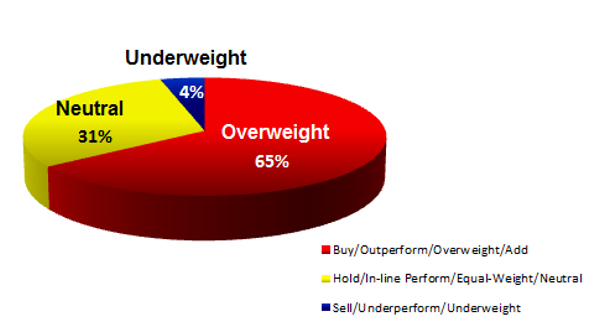

Los analistas de los mayores bancos de inversión del mundo sostienen que el 65% de los analistas que siguen TSMC recomiendan comprar, 31% neutral y el 4% vender. Algunos de los bancos que siguen esta empresa son: JP Morgan, Citigroup, HSBC, Goldman Sachs, Morgan Stanley, BNP Paribas, BofA Merrill Lynch, Credit Suisse o UBS.

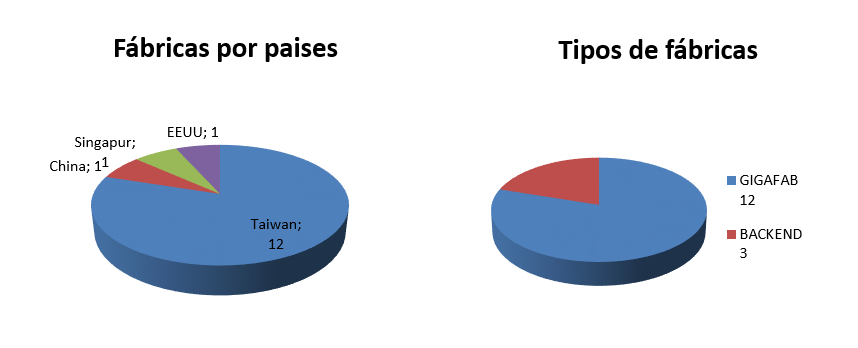

Las secciones de TSMC principalmente serían, fabricación, manufacturación e investigación (i+D); mientras que el número de fabricas asciende a 15 y se clasifican en 2 tipos: GIGAFABs de 12-inch, 8-inch, 6-inch y las Backend Fab, es decir, fábricas donde se acaba el proceso final.

La compañía trabaja ligada con Apple y de hecho es el fabricante del procesador A10 que va incluido en el iPhone 7. Por tanto, si Apple vende, TSMC también vende. Se rumorea que TSMC hará el A11 que irá incorporado en el próximo iPhone 8. Pero esto no es un contrato nuevo, llevan trabajando juntos desde el año 2011 con el procesador Apple AX.

El último reto de la firma es reducir el tamaño de los procesadores a 7 nanómetros de cara al próximo año. El objetivo final sería alcanzar los 2 nanómetros dentro de la próxima década, pero los materiales de silicio, arsénico, fósforo y boro no dan más de sí, en teoría las compañía deben de tener un margen de seguridad para que no haya fiascos como el reciente Samsung Galaxy Note 7 con sus baterías, forzar demasiado los procesadores y reducirlos a 2 nanómetros quizás solo llevaría a inestabilidad en los dispositivos.

Para que el lector se haga una leve idea, un procesador de 20 nm lleva consigo 1.300 millones de transistores, pero no obstante la compañía tiene 400 ingenieros asignados a ese proyecto. Viendo el avance tan veloz de la tecnología no me extrañaría nada que se sacaran un as de la manga.

El pasado 13 de octubre se publicaron los resultados del tercer trimestre siendo superados por las expectativas del mercado (resultados de EE UU no de Taiwán), incrementándose en el tercer trimestre en comparación con el anterior ejercicio.

Beneficios al alza

Los beneficios suben un 28% hasta los 3,08 millones de dólares; el margen de beneficios aumenta del 50,5% al 52,5% y las expectativas para el el último trimestre de 2016 y el próximo ejercicio son de crecimiento constante. La compañía reúne todos los requisitos para usarla como inversión de valor o 'value investing' con deuda más que controlada, beneficios en crecimientos, cash flow disponible, expectativas sólidas, calificación de inversión en grado '+A', el pay out en 5 años es de un 50% y prosigue, además de dividendos razonables y sostenibles.

En cuanto a uno de los fondos de inversión que se encuentra posicionado dentro de TSMC está el Fidelity Funds - Taiwan Fund A (USD), que mantiene un 9% del patrimonio del fondo, dentro de TSMC, gestionado por Raymond Ma. Sin duda es una apuesta muy fuerte por la compañía y una muestra de fiabilidad.

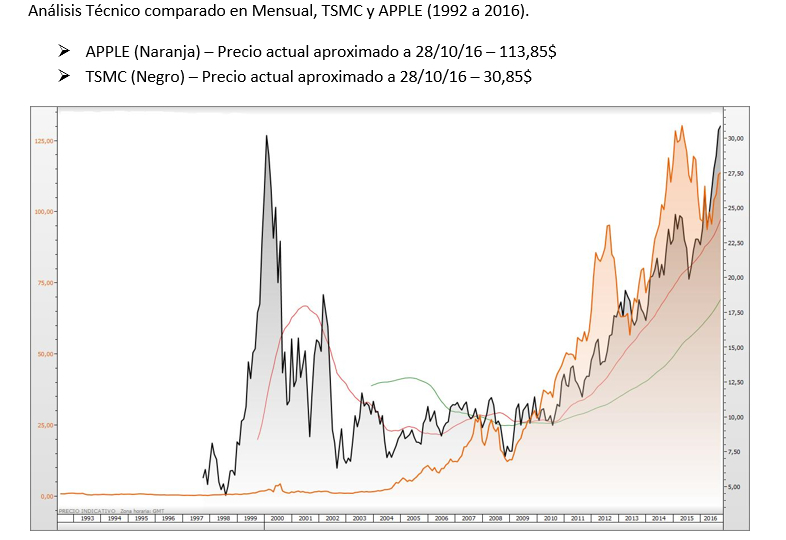

Echando un vistazo al gráfico basta decir que habla por sí solo: una tendencia alcista de manual en los últimos 8 años.

Conclusión

Bajo mi punto de vista TSMC es una buena apuesta de compra. Actualmente se encuentra en su gran techo, en torno a los 30$, por lo que esperaría a que rompa ese techo y el precio se equilibre sobre esos niveles; no se precipite porque no hay ninguna prisa.

No obstante tenga en cuenta que las acciones de Samsung están dañadas por la retirada del mercado de su Samsung Galaxy Note 7 y se estima que Samsung no se recuperará de este golpe hasta el 2017. Por ello, TSMC y Apple aprovecharán la incertidumbre sufrida por Samsung y quizás la confianza de los consumidores conlleve acercarse más a la compañía de la manzana, beneficiando así, a TSMC.

Mantenga el valor bajo vigilancia, dado que el sector tecnológico está muy recalentado y también tenga el otro ojo puesto en la situación macro de los países y la posible catástrofe que están provocando los bancos centrales en los mercados de deuda.

¡Suerte!

Juan Ignacio Aneiros García es analista independiente de fondos de inversión y renta variable