LA FIRMA sigue impulsando su dividendo

Repsol recorta un 36% sus ganancias a septiembre, hasta 1.792 millones

Por

BARCELONA. El pasado 10 de abril, Repsol (REP) publicó los datos operativos preliminares del primer trimestre de 2017 que, según nuestra opinión, adelantan unos buenos resultados a publicar el próximo 4 de mayo. Sin embargo, el mercado no lo ha descontado en este sentido (el valor ha bajado un 3,6% en absoluto, lo que supera claramente el 2% de caída del crudo desde la publicación).

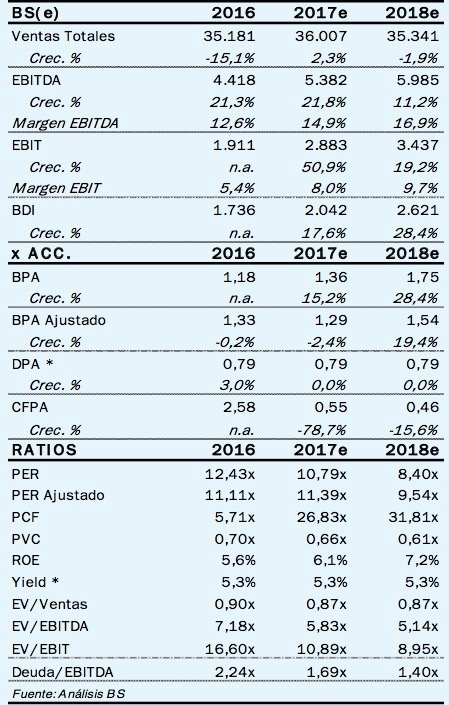

Por este motivo reiteramos nuestra recomendación de 'comprar' al tiempo que revisamos estimaciones al alza (+6% de media en el beneficio después de impuestos 17-20) y un precio objetivo de 16,80 euros, lo que le da un potencial de revalorización del 17%. La petrolera cotiza con un descuento frente a sus comparables superior al 20%, a pesar de prever un crecimiento TACC (Tasa Anual de Crecimiento Compuesto) 16-18 en el beneficio después de impuestos ajustado de un +9%.

Esperamos unos buenos resultados trimestrales a nivel operativo (+44% en EBIT) pero con una comparativa difícil de batir en el beneficio después de impuestos por extraordinarios, que debería estar más que descontada:

Como Repsol ha adelantado en el trading statement del primer trimestre, el margen de refino sorprendió al alza (7,1 dólares/barril vs 6,3 a 1T’16) y se situó por encima del guidance de 6,4 para todo el año. Esto nos lleva a revisar nuestras estimaciones de EBIT de downstream en +13% sin dejar de esperar una caída en términos recurrentes (desde 2019) a niveles de 3,5 (media histórica). Revisamos también a la baja, pero de forma limitada el Upstream (-3% en el periodo) por desinversiones.

Como Repsol ha adelantado en el trading statement del primer trimestre, el margen de refino sorprendió al alza (7,1 dólares/barril vs 6,3 a 1T’16) y se situó por encima del guidance de 6,4 para todo el año. Esto nos lleva a revisar nuestras estimaciones de EBIT de downstream en +13% sin dejar de esperar una caída en términos recurrentes (desde 2019) a niveles de 3,5 (media histórica). Revisamos también a la baja, pero de forma limitada el Upstream (-3% en el periodo) por desinversiones.

Con todo, el impacto en el beneficio después de impuestos es una revisión de +6% media en el periodo 2017-2020. Nuestras estimaciones quedan todavía un -1% por debajo de consenso (muy heterogéneo al mismo tiempo) a pesar de que estamos lejos de asumir el guidance de REP de EBITDA ajustado 2017 de 6.000- 6.500 M euros (5.849 M euros).

Javier Esteban es analista de Banco Sabadell