opinión

Regionalización, los desafíos se encuentran con las oportunidades

Timothée Au Duong

Timothée Au DuongLas empresas pueden ver que su crecimiento venga cada vez menos de su expansión en otros mercados globales, según apunta el gestor

21/07/2020 -

MADRID. Desde el final de la Segunda Guerra Mundial, el mundo ha ido incrementando su unificación; los acuerdos de libre comercio, la liberalización de los movimientos del capital, la mayor movilidad internacional de los ciudadanos, las nuevas tecnologías y el uso del inglés como lengua común han conectado las poblaciones y las economías. La globalización ha permitido a las empresas optimizar sus cadenas de suministro, aumentando así sus márgenes de beneficios. Sin embargo, esta tendencia ha ido perdiendo fuerza durante la última década; las crisis económicas, el proteccionismo y la covid-19 parecen haber sacado provecho de la globalización, con las grandes regiones geográficas cada vez más volcadas en sí mismas. Aunque este contexto constituye un desafío a largo plazo para las empresas que buscan el crecimiento, también presentarán muchas oportunidades para los inversores en los próximos años.

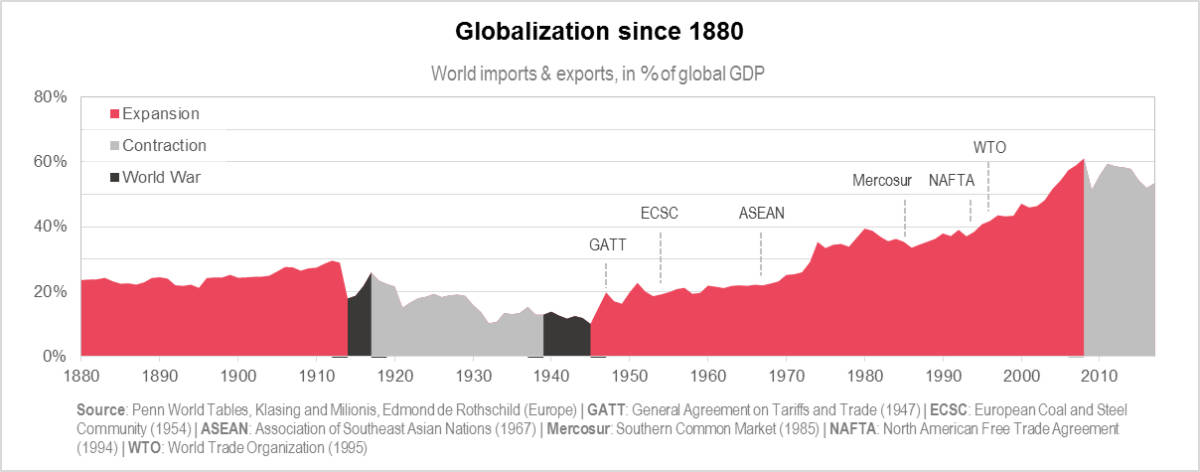

La relación entre el comercio y PIB -un indicador comúnmente utilizado para medir las tendencias de la integración económica- puede utilizarse para diferenciar entre los diversos períodos de la historia contemporánea: tras un claro período de declive en los años de entreguerras, las economías se fueron abriendo cada vez más entre sí con el tiempo, y la parte correspondiente a cuota de las exportaciones aumentó del 10% del PIB en 1945 al 61% en 2008.

La apertura internacional del sistema financiero hizo que la crisis de las hipotecas subprime se extendiera por todo el mundo, eliminando millones de puestos de trabajo y hundiendo a grupos de población enteros por debajo del umbral de pobreza. Los gobiernos tuvieron que liberar miles de millones de dólares para salvar al sistema bancario de una crisis nacida de su propia codicia, hubo una desigualdad flagrante y las clases sociales más vulnerables lucharon por hacer frente a las duras medidas de austeridad.

A los ojos de algunas comunidades, la globalización había ido demasiado lejos y exigían políticas que las protegieran de todo tipo de daños colaterales. Como consecuencia, surgieron muchos partidos políticos que impulsaban programas nacionalistas o abogaban por la redistribución de la riqueza. Muchos de estos partidos han tenido un éxito creciente en las urnas en los últimos años, sin olvidar el resultado del referéndum del Reino Unido en 2016 y la elección de Donald Trump a la presidencia de los Estados Unidos.

Aumentando la competitividad

La expansión transfronteriza ha permitido que las ventas de las empresas se disparen al tiempo que se han reducido los costes de producción, pero es probable que los cambios estructurales de los últimos años repercutan en sus perspectivas de crecimiento. En el pasado, el traslado de las empresas al extranjero ha permitido a las grandes corporaciones aumentar su competitividad reduciendo sus costes de producción gracias a una mano de obra especializada, a unos gastos salariales más bajos y a unas limitaciones laborales menos restrictivas. Hoy en día, un iPhone atravesará cuatro continentes desde el punto de montaje y ensamblaje hasta la distribución y el 60% de los costes variables de Apple se destinan a los fabricantes taiwaneses Hon Hai, Pegatron y Taiwan Semiconductors. Esta excesiva dependencia fue una de las razones que impulsó al gobierno de EE.UU. a crear incentivos fiscales para que las empresas repatriaran sus operaciones.

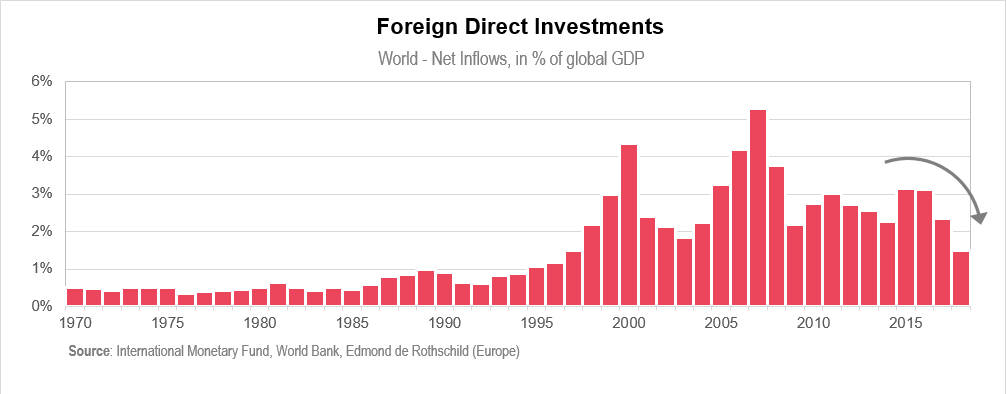

En una década, la inversión extranjera directa cayó en un 75%, lo que no es sorprendente dada la ola de proteccionismo que impide cualquier deseo de relocalización. Los negocios globales se están alejando gradualmente de la visión de una economía globalizada. Según un reciente estudio realizado por Bank of America, el 80% de las empresas considerarían la posibilidad de trasladar toda o parte de sus cadenas de producción, ya que se han vuelto excesivamente complicadas y demasiado frágiles, como ha demostrado la escasez de mascarillas.

Pero hay dos obstáculos fundamentales que no pueden pasarse por alto en este proceso de relocalización. En primer lugar, el mayor coste de la mano de obra obstaculizaría la competitividad de las empresas y no les dejaría otra opción que la automatización masiva. En segundo lugar, aunque en el discurso político se suele promover un modelo independiente y autónomo, el aislacionismo ha dejado de ser una solución realista; ningún país puede enfrentarse por sí solo a superpotencias mundiales como Estados Unidos o China, especialmente cuando se trata de sectores estratégicos como la defensa y la tecnología. A la luz de estos obstáculos, en lugar de pensar en una pura idea de desglobalización, parece más apropiado considerar la regionalización de las economías, que también tendría mucho que ofrecer a los inversores.

Si bien la globalización ha sido una temática de inversión rentable en el pasado, es probable que la regionalización resulte igual de lucrativa. Desde 2018, la prima de riesgo ha sido mayor para los valores cíclicos con mayor exposición al comercio internacional. Si se considera únicamente el sector tecnológico, se observa claramente una gran divergencia entre los negocios de hardware y software. A nivel mundial, estos dos subsectores han registrado un rendimiento anualizado de +15% y +25% respectivamente en los últimos cinco años lo cual es considerable. ¿Pero por qué? Por un lado, la salud de la industria del hardware depende del buen funcionamiento de las cadenas de suministro; por otra parte, el software es intangible y cubre muchas temáticas de inversión futuras, como la inteligencia artificial, la robótica y la automatización, que serían, sin duda las primeras en beneficiarse de la reubicación de las empresas.

Los sectores más domésticos -electricidad, tratamiento de agua y telefonía- operan a nivel regional. Aunque no se han beneficiado del auge de la globalización, demostraron ser muy resistentes durante las tensiones comerciales de 2018 y superaron con creces a los índices mundiales durante este período. Estos sectores también incluyen valores de pequeña y mediana capitalización, que podrían ganar terreno en caso de que se recortaran las cadenas de valor, ya que suelen satisfacer las necesidades locales. Además, no es de extrañar que estos últimos puedan tener derecho a recibir subsidios gubernamentales. En el entorno actual, hay una clara tendencia de los gobiernos e instituciones supranacionales a adoptar una postura intervencionista.

Gran rivalidad económica

En los últimos años ha habido una gran rivalidad económica entre los distintos actores, como evidencian las tensiones entre China y Estados Unidos en relación a Huawei, las acciones emprendidas por la Comisión Europea contra Amazon por supuestas prácticas anticompetitivas e, incluso, el impuesto GAFA impuesto por el gobierno francés en 2019. La intervención política puede hacer pagar un peaje considerable en los beneficios de las empresas, al margen de los fundamentales de las mismas. Por lo tanto, es importante tener en cuenta este riesgo en la gestión de la cartera, introduciendo temáticas que puedan beneficiarse de él, como la innovación tecnológica o la investigación científica. Estas últimas son fundamentales para el progreso de los países y podrían beneficiarse del apoyo de las instituciones locales.

Finalmente, las empresas pueden ver que su crecimiento venga cada vez menos de su expansión en otros mercados globales. La capitalización de mercado de las multinacionales que se beneficiaron al máximo de estas tendencias en el pasado han crecido tanto que suponen el grueso de los principales índices, pero la complejidad organizacional y logística detrás de las mismas las expone ahora a riesgos políticos difíciles de prever. Durante esta crisis sanitaria que está impulsando la tendencia hacia el comercio regional mientras se perturban las cadenas de suministro, la inversión con prudencia es primordial. En un mundo donde las intervenciones externas impredecibles determinan las perspectivas de las empresas, la inversión ya no es simplemente un caso de valoración de la situación financiera de las mismas. Más bien, es preciso tener en cuenta cuales son las principales tendencias económicas.

Timothée Au Duong es gestor de carteras de Edmond de Rothschild

Noticias relacionadas

oportunidades de inversión en 2024

La evolución económica, factor decisivo en la marcha de las bolsas

Por