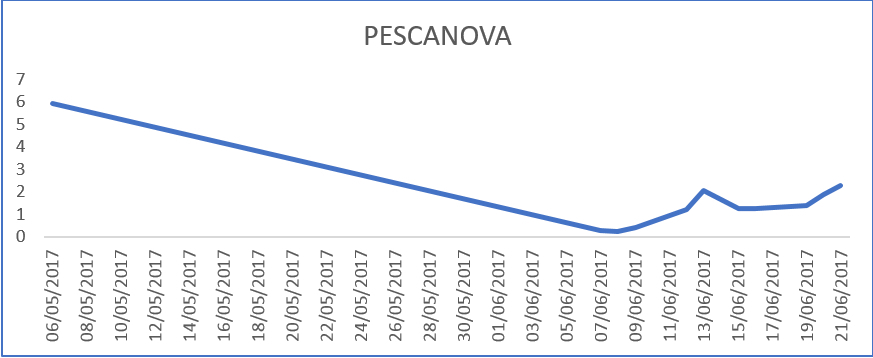

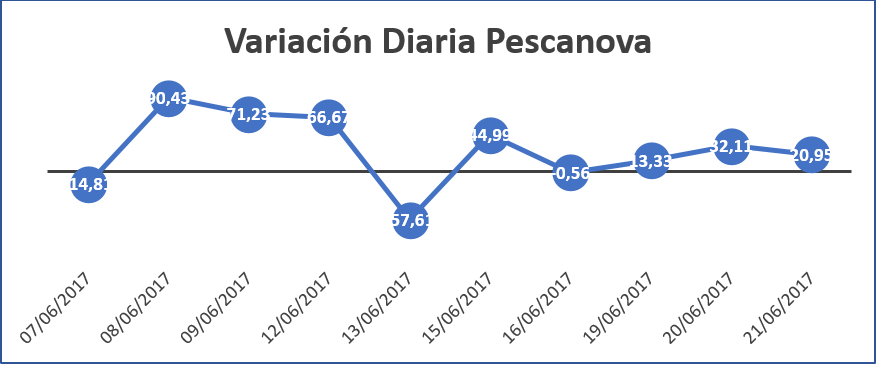

VALÈNCIA. Una de las empresas que ha entrado en el radar de los mal llamados 'chicharreros' ha sido Pescanova (PVA). Recordemos que es una empresa que volvió a cotizar el pasado 7 de junio, con una caída en la apertura del 95% y que a partir de ese momento ha subido cerca de un 750%, con una volatilidad diaria espectacular. Estas operaciones diarias no son aptas para cardíacos y recomendamos abstenerse entrar con grandes capitales.

Por hacer un poco de historia, recordemos que Pescanova completó los procesos concursales y de restructuración financiera de la matriz y distintas filiales en el periodo 2013-2015. Hay que tener en cuenta que ahora mismo coexisten Pescanova y la Nueva Pescanova (NPVA).

La primera es una empresa que tiene una participación muy baja de la Nueva Pescanova. La Nueva Pescanova no cotiza -es una SL- está en manos de los bancos mayoritariamente (algún fondo que ya ha pegado la espantada) y de momento no hay planes de que vuelva a cotizar. Además, estas dos empresas están enfrentadas y con litigios. Nuevamente, NPVA no cotiza lo que cotiza en PVA que es tiene menos del 2% de NPVA. Eso nunca se debe perder de vista.

La pregunta del millón es ¿tiene viabilidad esta empresa? Recordemos que lo que cotiza es una participación de menos de un 2% en otra empresa que ha salido de los infiernos. Es decir, riesgo muy alto. Que además tienen unos acuerdos entre ellos que están en los tribunales y que, si no los cumplieran o se dictaminaran sentencias en contra, Pescanova (la que cotiza) probablemente iría abocada a concurso.

Hablar ahora de planes estratégicos de la Nueva Pescanova, de cifras de negocios de 1.500 milllones en 2020 o alcanzar un Ebitda de 136 millones poco sentido tiene. Para más inri antes de ayer la CNMV recogía un hecho relevante donde se recogía que un tribunal dicta a favor de Pescanova un contencioso con la Nueva Pescanova, advirtiendo que no se están cumpliendo obligaciones y que existen penalizaciones.

Ahora mismo es una acción para no estar y sí para observar si se cumplen los acuerdos entre las dos compañías y, además, paralelamente si NPVA cumple todo lo que ha prometido, que no es poco.

Una marca icónica con un pasado reciente turbulento que se enfrenta a procesos como el aumento de las marcas blancas, que ya afectaron a su cuenta de resultados, pero que también puede tener la oportunidad en las integraciones verticales que se hacen en el sector de distribución alimenticia y comercial. Recordemos que Mercadona ofertó por ella o cómo otras cadenas pueden hacer lo mismo.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA