cómo aprovechar dichos activos

La demanda del mercado de renta fija 'high yield' se mantiene fuerte

Por

Per Wehrmann

Per WehrmannLos bonos de alto rendimiento europeos comienzan el año con una base más sólida que a finales de 2018, según reconoce el Head of European High-Yield de DWS

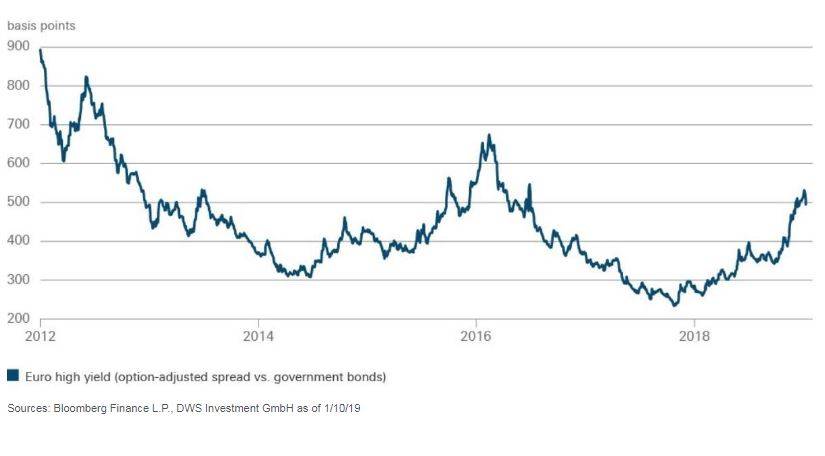

MADRID. 2018 fue un año para olvidar para muchos inversores, incluso para los de bonos de alto rendimiento. A ambos lados del Atlántico, las cosas fueron razonablemente bien durante los tres primeros trimestres. Por el contrario, en los últimos tres meses, la incertidumbre política, una política monetaria más restrictiva y una mayor debilidad en los fundamentales de las empresas, especialmente en algunos grandes sectores de Europa, contribuyeron a una fuerte aversión al riesgo y un aumento de la volatilidad del mercado financiero. Como sus colegas en el mercado de valores, los inversores en high yield empezaron, cada vez más, a preocuparse por los crecientes riesgos de recesión.

Con la posibilidad de echar una mirada hacia atrás, dichos temores ya están empezando a parecer un poco exagerados. Los recientes datos económicos apuntan a un fuerte impulso económico continuo en los Estados Unidos. Como resultado, los márgenes de alta rentabilidad estadounidenses ya se han estrechado en 80 puntos básicos desde principios de año. Esto demuestra lo rápido que pueden cambiar las narrativas de mercado prevalecientes.

“Ciertamente no faltan motivos para que todo vaya bien en Europa", sostiene Per Wehrmann, Head of European High Yield de DWS. Sin embargo, eso no niega que el riesgo fundamental haya aumentado. El riesgo de impago parece ser un poco más alto que en los últimos años, especialmente para los emisores de sectores estructuralmente débiles y cíclicos -como el comercio minorista, los bienes de capital y la construcción- y los países con dificultades económicas, como Reino Unido e Italia. Existen riesgos similares para emisores con calificaciones más bajas y con necesidades de refinanciación en el corto plazo.

En líneas generales, sin embargo, las tasas de impago siguen siendo muy bajas. "Sin una recesión aún a la vista, no esperamos un fuerte aumento en las tasas de impago en los próximos meses, ya que la gran mayoría de los emisores son relativamente fuertes y no presentan los requisitos de refinanciación a corto plazo", concluye Per Wehrmann. Nuestra hipótesis es que esperamos que los márgenes diferenciales se ajusten en los próximos 12 meses.

Tras un buen inicio de año experimentaron un periodo de volatilidad por la crisis de la banca regional en EE UU y la desaparición de Credit Suisse