MADRID. El anuncio por parte de Pfizer de los resultados positivos preliminares de su ensayo de la vacuna contra el coronavirus ha tenido un impacto significativo en los mercados financieros. Pfizer, la compañía que desarrolló la vacuna en colaboración con la empresa alemana de biotecnología BioNTech SE, publicó datos preliminares que sugieren que la vacuna es efectiva en más de un 90%.

El gigante farmacéutico estadounidense también dijo que planea buscar la aprobación de emergencia de su vacuna de dos dosis por parte de la FDA antes de finales de noviembre, después de que se recojan más datos de seguridad Pfizer dice que espera producir suficientes dosis para inmunizar de 15 a 20 millones de personas para finales de año. En respuesta a esta noticia, las acciones de EE UU casi alcanzaron un máximo histórico, el precio del crudo WTI subió un 7 y el rendimiento del Tesoro de EE UU a 10 años alcanzó el 0,9%. Además, las esperanzas de una reapertura de las economías permitieron que las acciones que fueron penalizadas este año aumentaran significativamente su rentabilidad.

El impacto divergente de la pandemia en el mercado de valores se refleja claramente en el rendimiento relativo de las acciones descontadas (estilo value) en comparación con las de crecimiento (estilo growth). Las primeras son en general más sensibles a la economía, mientras que las segundas, que están muy centradas en las acciones tecnológicas, se han beneficiado del auge de las compras online, el teletrabajo y, sobre todo, la caída de los tipos de interés.

¿Marca el anuncio de Pfizer un punto de inflexión decisivo en el rendimiento relativo de las acciones con descuento? 'Sí' es una respuesta tentadora, pero por ahora todavía hay demasiada incertidumbre sobre la vacuna y su eficacia para responder con demasiada firmeza En primer lugar, la vacuna debe almacenarse en condiciones extremas, lo que podría dar lugar a una serie de importantes obstáculos logísticos En segundo lugar, una vacuna 'milagrosa' debe ser a la vez eficaz y segura, y las declaraciones de Pfizer se centraron en el primer punto Los inversores deberían tener más información sobre la seguridad de la vacuna a finales de este mes

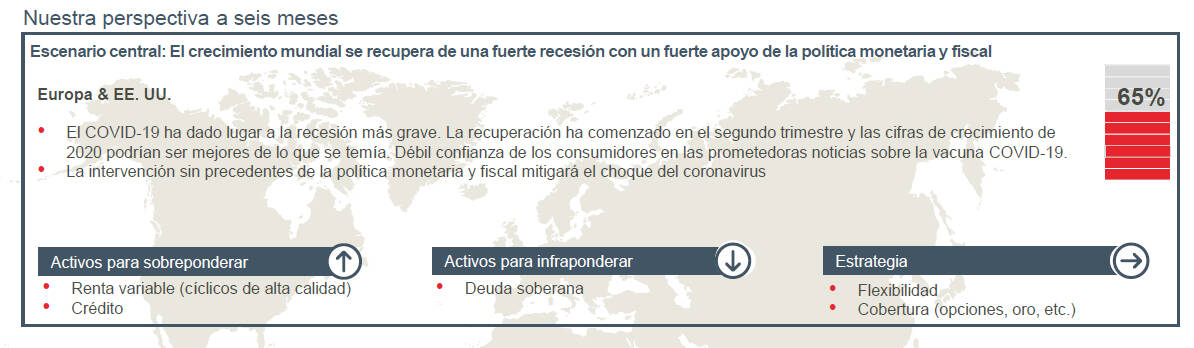

El resultado final para los inversores es que el anuncio es un paso significativo hacia el fin de la pandemia. Es la señal que hemos estado esperando para reposicionarnos en las acciones cíclicas. Como resultado de esta prometedora noticia, estamos empezando a rotar nuestras carteras hacia acciones cíclicas de calidad para diversificar nuestro posicionamiento de growth puro. También estamos obteniendo beneficios de los nombres más caros del mercado bursátil (ciertos valores tecnológicos 'se quedan en casa' porque los múltiplos muy altos nos parecen menos justificados en un proceso de normalización).

Convicción

Sin embargo, nuestra convicción es que no es el momento de pasar a una rotación pura de growth a value. Algunos sectores del value están efectivamente descontados por buenas razones y la interrupción o la regulación no desaparecerán de la noche a la mañana. Además, incluso si pudiéramos ver un violento retorno al promedio, es probable que sea efímero mientras el crecimiento económico potencial no se acelere drásticamente.

Una segunda señal sería la ratificación de los programas de estímulo tanto en los Estados Unidos como en Europa, combinada con una política monetaria que sigue siendo muy acomodaticia No estamos lejos de ese punto, pero hay que tener paciencia, hay que esperar la confirmación de una señal en una política de inversión Como todos saben, el tiempo sigue siendo clave.

Por lo tanto, añadimos el riesgo en tres ejes:

- Diversificamos las carteras acelerando ligeramente la rotación de los sectores con existencias cíclicas de alta calidad.

- En cuanto al crédito, estamos aumentando nuestro posicionamiento en European High Yield, que ofrece un atractivo perfil de riesgo/rendimiento y sigue estando en gran medida sin correlación con los tipos de interés.

- Aumentar la exposición en los mercados emergentes.

Para nuestros amigos inversores, que pueden soportar una volatilidad muy alta, el reposicionamiento en bancos a corto plazo tiene sentido. La valoración en el balance final, la secuencia tranquilizadora de los resultados recientes y la perspectiva de una regulación más flexible en el pago de los dividendos son argumentos a favor del sector bancario.

Este movimiento táctico debe seguir siendo disciplinado mediante una rápida toma de beneficios y un nivel máximo permitido de pérdidas, que, si se alcanza, debe resultar en una venta con pérdidas. Atención, sin embargo, nuestra convicción es que el rendimiento a largo plazo de sus carteras vendrá esencialmente de un posicionamiento estratégico más que táctico.

Laurent Denize es director de Inversiones Adjunto Global de ODDO BHF AM

Laurent Denize

Laurent Denize