análisis

Los riesgos en Acerinox son más globales que particulares

16/03/2018 -

VALÈNCIA. Acerinox tuvo un comportamiento bastante discreto durante el paso año (-5,5%), pasando de ser una de las estrellas indiscutibles de la bolsa en 2016 a una acción que pasó sin pena ni gloria el año pasado. Es extraño que una empresa tan procíclica como ésta sufriera en uno de los años de consolidación económica, los motivos son difícilmente explicables en una compañía que factura más, cada vez es más eficiente, tiene un balance más saneado y además por si fuera poco parece que encima la protegen poniendo barreras arancelarias en sus mercados principales (Estados Unidos y Europa).

La producción mundial no para de subir, solo el sector auto en Norteamérica no acompaña y las perspectivas de crecimiento mundial vuelven a ser robustas. Las principales razones que soportarían el castigo excesivo serían la volatilidad de las materias primas y la perspectiva de una 'guerra comercial' a nivel global, donde las represalias superaran a los posibles beneficios de los aumentos arancelarios. Las medidas antidumping contra China y Rusia están provocando una competencia más sana en el sector.

Operativamente como veremos ahora, Acerinox vuelve a presentarse como una buena empresa por fundamentales y con oportunidades para el presente ejercicio.

En estos últimos años, los flujos de caja libre han estado muy condicionados por las inversiones tanto en Estados Unido como en Europa. Sin embargo, no son los flujos de caja presentes los importantes, los que nos preocupan son los venideros y ahí las estimaciones son positivas y favorecerán la evolución de Acerinox.

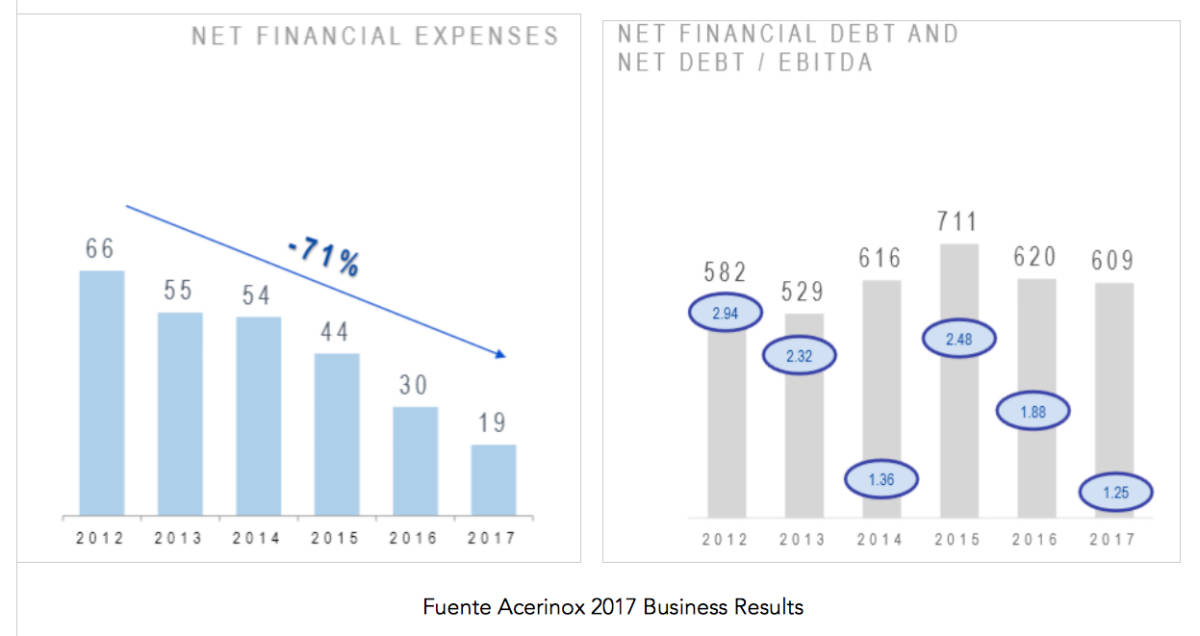

Acerinox probablemente reduzca su nivel de inversión ya que desde mediados del año pasado tiene en marcha su planta NAS (North American Stainless) que ya se encuentra a un 80% de capacidad, además las previsiones es que la nueva planta europea esté funcionando desde el primer semestre de 2018. Esta probable bajada de inversiones, con un aumento de ventas tanto por reactivación económica como por capacidad productiva 'apalancará' resultados y generación de caja en la compañía. Además, la empresa se ha aprovechado del excelente panorama para reducir su coste financiero (reducción de deuda junto con refinanciación). Este factor también impulsará los flujos de caja, además de que dota de solidez a su balance.

Finalmente, si a esto le unimos un nuevo plan de eficiencia que busca reducir los costes en 50 millones podemos ser optimistas y esperar que dichos flujos de caja aumenten considerablemente en un futuro muy cercano, lo cual debería impulsar nuestra acción muy por encima de los 11-12 euros del año pasado. Deberíamos poder volver a ver la zona de 14 euros si la bolsa acompaña.

Los riesgos en esta acción son más globales que particulares. Una vez parece que el ciclo de materias primas ha tocado su fondo y están volviendo a repuntar, los problemas a la hora de la cotización pueden venir por el lado de la bolsa en general. Estas correcciones deben ser aprovechadas para acumular.

Guillermo Ramón Gregori es director GRG EAFI & Asesor Financiero CFA

Noticias relacionadas

el dividendo es de 0,31 euros brutos por acción

La junta de accionistas de Acerinox vota este lunes el pago de un dividendo complementario

Por